En la conferencia de Prensa Realizada por la SAT Guatemala instan a los contribuyentes que no emitan facturas a Consumidor Final, sino que siempre utilicen su NIT o DPI.

El Reglamento del IVA da éstas abreviaturas claves para seguir el análisis

a) SAT o Administración Tributaria, se refiere a la Superintendencia de Administración Tributaria.

b) NIT, se refiere a Número de Identificación Tributaria.

c) C.F., C/F, CF o C F, se refiere a Consumidor Final.

d) IVA, se refiere a Impuesto al Valor Agregado.

También indica que las facturas, facturas especiales, facturas de pequeño contribuyente, notas de débito, de crédito, deberán cumplir como mínimo con los requisitos, datos y características siguientes:

NIT del adquirente. Si éste no lo tiene o no lo proporciona, se consignarán las palabras consumidor final o las siglas “CF” o en su defecto el número de documento de identificación personal.

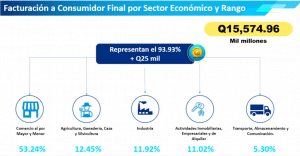

A la fecha de escribir éste artículo existen varios millones de quetzales emitidos a Consumidor Final

¿Evita una Auditoría de SAT?

Es importante aclarar que la ley del IVA ni el Reglamento impiden que se deba facturar con Consumidor Final.

Ahora Bien, el Código Tributario establece que las Atribuciones de SAT entre ellas se establece que puede Revisar los libros, documentos y archivos de los contribuyentes y agentes de retención o de percepción, que se relacionen con la determinación y el pago de las obligaciones tributarias, incluyendo el sistema informático que utilice el contribuyente para registrar sus operaciones contables y tributarias. Para tales efectos podrá requerir, en cada caso, información o documentación relacionada con el equipamiento informático, incluyendo la de programas fuente, diseño y programas utilizados, así como la relacionada con los instrumentos materiales que permitan acceder la información vinculada con los registros contables. Asimismo, podrá requerir la producción de listados e integraciones y la realización de pruebas.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

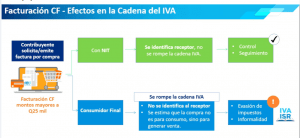

Emitir Facturas Electrónicas con Consumidor Final rompe la Cadena del IVA

Cuando hay un NIT se identifica un Receptor y la SAT puede dar un control y seguimiento. En caso contrario cuando las facturas electrónicas se emiten a Consumidor Final, no se identifica al receptor y se estima que la compra no es para consumo, sino para generar venta. Esto último cuando las facturas son igual o mayor a Q.25,000.00.

Aunque la legislación actual no prohíbe que se emitan facturas electrónicas con consumidor final, tampoco establece un monto máximo para hacerlo, lo que si hay que tener claridad es que la Administración Tributaria puede hacer uso de sus facultades y realizar las auditorías cuando tenga una duda razonable sobre eventos puntuales.

Beneficios de Solicitar Factura Electrónica con NIT

En la conferencia se recalca los beneficios de Solicitar Factura Electrónica con NIT. Para los contribuyentes que solicitan las facturas con su NIT, tiene éstos beneficios:

- Soportar sus gastos

- Garantía de compra

- Soporte de crédito Fiscal

- Incentiva la Formalidad

- NO permite que anulen la factura sin consentimiento del contribuyente

Se avecinan nuevos cambios a la ley del IVA y Reglamento

Al momento de escribir éste artículo la Administración Tributaria está preparando una modificación al Reglamento del IVA para que se vuelva obligatorio para facturar con NIT o DPI. Adicionalmente se está haciendo una propuesta al Congreso de la República a través del Ministerio de Finanzas para modificar la ley del IVA y poner más obligaciones contundentes a los contribuyentes que deben facturar con NIT e identificar al comprador a partir de un valor determinado.

Actualización: Octubre 2022.

Según el acuerdo gubernativo 245-2022, publicado el 14 de octubre de 2022 mediante el Diario de Centro América, se reforma el Artículo 30 de del Acuerdo Gubernativo 5-2013, Reglamento de la Ley del Impuesto al Valor Agregado (IVA), decretando que la facturación en Consumidor Final ya no será permitida.

Actualización Enero 2023

El 09 de enero de de 2023 se publica el acuerdo gubernativo 12-2023, donde se excluye el tema de los servicios básicos, es decir los servicios quedan en el mismo monto de Q. 2,500.00. Adicionalmente agrega un parrafo:

En casos de fuerza mayor y debidamente justificados por los emisores, previa solicitud de éstos, la Administración Tributaria podrá autorizar que la aplicación de lo dispuesto en este numeral, pueda realizarse de forma progresiva, estableciendo para el efecto los mecanismos y plazos correspondientes.

Todas las facturas, facturas especiales, facturas de los Regímenes de Tributación Simplificada, notas de débito y de crédito, deberán cumplir con el requisito agregado en la literal 9.

NIT del adquirente. Si este no lo tiene se consignará el Código Único de Identificación -CUI- del Documento Personal de Identificación -DPI-. Podrán consignarse las palabras consumidor final o las siglas “CF” únicamente en documentos que acrediten ventas o servicios inferiores a Q. 2,500,00 quetzales; y en documentos que acrediten la prestación de servicios básicos de consumo de agua potable, energía eléctrica y telefonía inferiores a Q500.00 quetzales.

El presente Acuerdo Gubernativo empezará a regir tres meses después de su publicación en el Diario de Centro América, lo que significa que

Sus impuestos ya no deben ser un problema

Cómo solucionar problemas de impuestos es un tema que no se debe dejar en el olvido para cualquier contribuyente que tenga que lidiar con la SAT. Es vital obtener la información correcta en el momento adecuado para evitar cualquier problema grave en el futuro.

Una opción para tener tranquilidad con sus impuestos es contratar a un asesor fiscal con experiencia comprobada como Vesco Consultores. Es una buena idea buscar los servicios de un profesional de impuestos calificado. De ésta manera, podrá defenderse en los tribunales o simplemente no llegar a ello. Solo asegúrese de que la persona o empresa que está contratando tenga las credenciales correctas y un historial comprobado.

Consulte nuestros servicios de impuestos en Guatemala

Facturación con CF: Riesgos, Límites Legales y Recomendaciones SAT.

Emitir facturas electrónicas repetidamente a nombre de Consumidor Final (CF) puede levantar alertas en la SAT, ya que impide la trazabilidad del receptor de la factura. Esto podría dar lugar a auditorías tributarias si se sospecha que las operaciones buscan evadir el control fiscal o generar ventas encubiertas.

Solicitar facturas con NIT o DPI permite a los contribuyentes respaldar legalmente sus compras, acceder a garantías y aprovechar el crédito fiscal. Además, promueve la formalización de la economía y previene la anulación fraudulenta de documentos tributarios.

Si el cliente no entrega su NIT ni DPI, solo puede consignarse “Consumidor Final” o “CF” cuando el monto de la venta no excede los Q.2,500.00 o si se trata de servicios básicos por debajo de Q.500.00, de acuerdo con el Acuerdo Gubernativo 12-2023.

Sí. Aunque antes no era obligatorio, desde el Acuerdo Gubernativo 12-2023 se establecen límites claros: si la venta supera los Q.2,500.00, debe registrarse el NIT o DPI del adquirente. Emitirla como “CF” fuera de estos márgenes puede ser considerado incumplimiento.

Emitir facturas mayores a Q.25,000.00 como CF sin identificar al comprador podría interpretarse como intento de evasión o triangulación de compras para reventa. Esto puede desencadenar revisiones profundas y sanciones por parte de la SAT.

Las facturas electrónicas no pueden modificarse una vez emitidas. Para corregirlo, se debe emitir una nota de crédito para anular la factura original y luego generar una nueva con los datos correctos, siempre que no se haya declarado el documento original.

Sí. Si la SAT detecta un patrón de facturación irregular con CF que obstaculiza la trazabilidad o evade obligaciones tributarias, puede aplicar sanciones, exigir documentación adicional o iniciar auditorías conforme al Código Tributario.

Al no pedir la factura con NIT se pierde el derecho al crédito fiscal del IVA, no se puede registrar la compra como gasto deducible, y se limita la posibilidad de reclamar garantía o comprobar el origen de una adquisición en caso de controversia.

No, salvo que se trate de servicios cuyo monto no supere los Q.2,500.00. Para servicios profesionales se debe emitir factura con el NIT o DPI del receptor, ya que implican una relación contractual que debe ser fiscalmente rastreable.

La SAT puede revisar registros contables, requerir archivos digitales, auditar sistemas informáticos usados para emitir documentos tributarios, y verificar si las operaciones cumplen con las condiciones legales. Esto incluye inspecciones físicas y requerimientos de documentación.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]