El 5 de marzo de 2024, el Pleno del Congreso de la República de Guatemala conoció la Iniciativa de Ley 6348, presentada por varios diputados, que propone derogar el Decreto Legislativo 73-2008, Ley del Impuesto de Solidaridad (ISO).

El ISO según el Decreto 73-2008

El artículo 1 del Decreto 73-2008 establece el ISO como un impuesto a cargo de personas individuales, jurídicas, fideicomisos, contratos de participación, sociedades irregulares, sociedades de hecho, encargos de confianza, sucursales, agencias o establecimientos de personas extranjeras, copropiedades, comunidades de bienes, patrimonios hereditarios indivisos y otras formas de organización empresarial que dispongan de patrimonio propio, realicen actividades mercantiles o agropecuarias en el territorio nacional y obtengan un margen bruto superior al 4% de sus ingresos brutos.

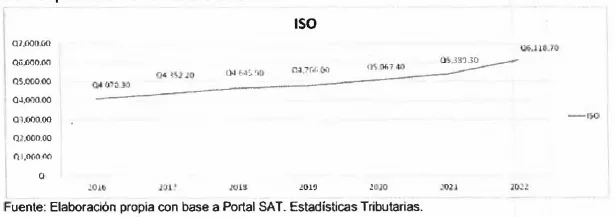

Recaudación del ISO 2016-2022

Según datos de la SAT citados en la iniciativa, entre 2016 y 2022, el ISO ha recaudado en promedio Q4.9 mil millones anuales, mientras que el Impuesto Sobre la Renta (ISR) ha recaudado en promedio Q18.8 mil millones anuales en el mismo periodo. La acreditación cruzada entre el ISO y el ISR, establecida en el artículo 11 del Decreto 73-2008, permite a los contribuyentes optar por la alternativa más favorable.

Argumentos de la iniciativa

La exposición de motivos de la Iniciativa 6348 invoca el artículo 118 de la Constitución, que obliga al Estado a orientar la economía nacional para utilizar los recursos naturales y el potencial humano, incrementar la riqueza, alcanzar el pleno empleo y lograr una equitativa distribución del ingreso. Argumenta que, para cumplir este mandato y lograr un crecimiento económico sostenible, se requieren acciones que faciliten y promuevan la inversión, como la reducción de impuestos. Plantea que, al disponer de más recursos, los agentes económicos podrían financiar nuevos proyectos que generen empleos y aumenten la tributación.

La SAT se opone a la derogación del Impuesto de Solidaridad (ISO)

El Superintendente de Administración Tributaria (SAT), Marco Livio Díaz, expresó su firme postura en contra de la iniciativa de ley 6348, que busca derogar el Impuesto de Solidaridad (ISO). Díaz compartió su opinión después de asistir a una citación de la comisión legislativa de Finanzas Públicas y Moneda.

La propuesta de eliminar el ISO, presentada por un grupo de 13 diputados el pasado 5 de marzo, ha generado un intenso debate en el ámbito fiscal. Ante esta situación, la SAT ha sugerido como alternativa un aumento en el Impuesto Sobre la Renta (ISR).

Según Díaz, la derogación del ISO no es recomendable y favorecería principalmente a las empresas más grandes de Guatemala. El directorio de la SAT ha respaldado esta posición mediante un dictamen que ya ha sido trasladado al Congreso de la República.

El Superintendente destacó que más de tres mil empresas, pertenecientes al grupo de las siete mil 080 compañías con mayor recaudación y ventas superiores a Q500 millones anuales, serían las principales beneficiarias de esta medida. Además, subrayó que el momento no es propicio para derogar este tributo, considerando que la carga tributaria de Guatemala se encuentra en un 11.7%, mientras que el promedio en América Latina alcanza el 21.5%.

Díaz enfatizó que la eliminación del ISO, que representa un pago del 1% sobre los ingresos brutos, favorecería a las grandes compañías, algunas de las cuales pagan ISO pero no ISR, o pagan más ISO que ISR. Desde su perspectiva, estas empresas utilizan la infraestructura y los servicios provistos por el Estado, por lo que tienen la obligación de contribuir al desarrollo del país.

Asimismo, el funcionario aclaró que la derogación del ISO no beneficiaría a las pequeñas empresas, que actualmente pagan entre el 5% y el 7% sobre sus ventas.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

Implicaciones de la derogación

El artículo 2 de la iniciativa faculta a la SAT para emitir las disposiciones que permitan a los contribuyentes realizar las acreditaciones y deducciones pendientes de declarar conforme al periodo fiscal correspondiente, luego de la derogación del ISO. Sin embargo, la iniciativa no detalla el impacto fiscal de la derogación ni cómo se compensaría la disminución de recaudación.

Cálculo del ISO según el Decreto 73-2008

El Decreto 73-2008 establece la forma de calcular el Impuesto de Solidaridad (ISO) en sus artículos 7, 8 y 9. Según el artículo 7, la base imponible del ISO es la que sea mayor entre:

- a) La cuarta parte del monto del activo neto; o,

- b) La cuarta parte de los ingresos brutos.

Para los contribuyentes cuyo activo neto sea más de cuatro veces sus ingresos brutos, se aplica la base imponible establecida en el inciso b), es decir, la cuarta parte de los ingresos brutos.

El artículo 8 establece que el tipo impositivo del ISO es del 1%. Para determinar el impuesto, el artículo 9 indica que se debe multiplicar el tipo impositivo (1%) por la base imponible definida en el artículo 7. Si la base imponible fuera la cuarta parte del monto del activo neto, al impuesto determinado en cada trimestre se le restará el Impuesto Único Sobre Inmuebles efectivamente pagado durante el mismo trimestre.

La iniciativa argumenta que la derogación del ISO fomentaría la inversión, el empleo y el crecimiento económico, al liberar recursos que los agentes económicos podrían destinar a nuevos proyectos. Sin embargo, también implica una reducción en la recaudación tributaria y requiere ajustes en el marco normativo.

Vesco Consultores es miembro de XLNC con sede en Suiza, una asociación global de firmas independientes de contabilidad, derecho y consultoría de gestión. Gracias a nuestra red internacional, podemos ofrecerle servicios de alta calidad y completar trabajos en todos los continentes.

Si usted requiere un aliado estratégico para navegar los desafíos fiscales que enfrentan las empresas guatemaltecas, incluyendo los cambios que podría traer la derogación del ISO, no dude en contactarnos. En Vesco Consultores, estamos comprometidos en ser su socio confiable en materia fiscal, brindándole soluciones integrales y visión global para el éxito de su negocio.

Consulte nuestros servicios de impuestos en Guatemala

Todo lo que debes saber sobre la Iniciativa de Ley 6348 y la posible eliminación del ISO en Guatemala

La Iniciativa de Ley 6348 es una propuesta presentada en el Congreso de la República de Guatemala el 5 de marzo de 2024. Su objetivo es derogar el Decreto Legislativo 73-2008, que establece el Impuesto de Solidaridad (ISO).

El ISO es un impuesto creado por el Decreto 73-2008, que grava a personas individuales, empresas y otras entidades con un 1% sobre la base imponible determinada. Aplica a quienes realizan actividades mercantiles o agropecuarias en Guatemala y tienen un margen bruto superior al 4% de sus ingresos brutos.

La base imponible del ISO es la mayor entre:

La cuarta parte del activo neto.

La cuarta parte de los ingresos brutos.

Según datos de la Superintendencia de Administración Tributaria (SAT), entre 2016 y 2022, el ISO ha recaudado en promedio Q4.9 mil millones anuales.

Los diputados proponentes argumentan que la derogación del ISO permitirá liberar recursos para que los empresarios puedan invertir, generar empleos y contribuir al crecimiento económico sostenible del país.

Según la SAT, las principales beneficiarias serían más de tres mil grandes empresas con ventas superiores a Q500 millones anuales. Muchas de estas compañías actualmente pagan más ISO que Impuesto Sobre la Renta (ISR).

La SAT, a través de su Superintendente Marco Livio Díaz, está en contra de la derogación del ISO. Considera que beneficiaría principalmente a las grandes empresas y afectaría la recaudación tributaria, en un contexto donde la carga tributaria de Guatemala es baja en comparación con otros países de la región.

No. Según la SAT, las pequeñas empresas, que actualmente pagan entre el 5% y el 7% sobre sus ventas, no obtendrían un beneficio significativo con la eliminación del ISO.

La derogación implicaría una reducción en la recaudación fiscal, lo que podría afectar el financiamiento de servicios públicos. Además, requeriría ajustes legales para manejar las acreditaciones y deducciones pendientes.

Como alternativa, la SAT ha sugerido un aumento en la tasa del Impuesto Sobre la Renta (ISR) para compensar la pérdida de ingresos fiscales que significaría eliminar el ISO.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]