El pasado 30 de mayo, la Superintendencia de Administración Tributaria (SAT) comunicó a través de una conferencia de prensa que, con el apoyo de la Oficina de Asistencia Técnica (OTA) del Departamento del Tesoro de Estados Unidos de América, identificaron malas prácticas y comportamientos extraños en una Importadora de Ropa Usada, también llamada PACA.

Esta mercadería de artículos de prendería, tratándose calzado y ropa usada, fue sometida a una investigación sobre las exportaciones de Estados Unidos de América para la República de Guatemala, evidenciando declaraciones de impuestos menores a las que originalmente les corresponden, siendo este el primer caso que se presenta del total de los analizados con indicios de mal comportamiento aduanero.

La demanda penal presentada a la contribuyente copropietaria de la paca fiscalizada por la presunción en delitos de los casos especiales de defraudación aduanera es la primera de los noventa y tres casos que están investigando en diferentes sectores económicos, esto por la subvaluación de impuestos que resta millones en la recaudación de aduanas.

¿Qué acciones se realizaron contra la Importadora de Ropa Usada?

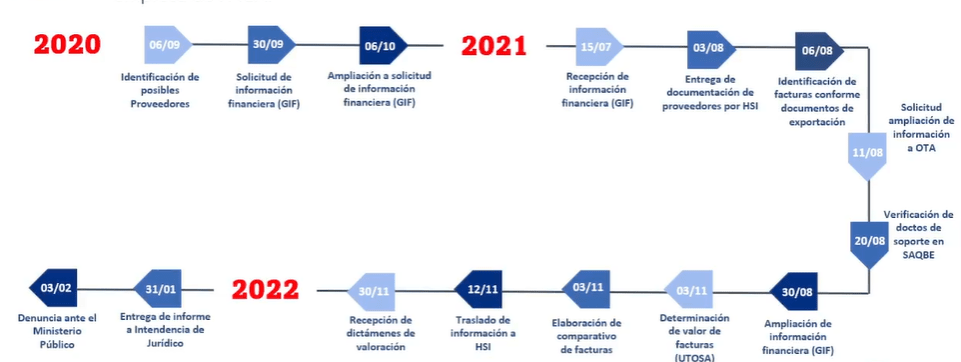

Este procedimiento inició en el año 2020, cuando la SAT y la OTA intercambiaron información digital para establecer una ruta de acciones a realizar para el análisis de la PACA en cuestión. Además, la Gerencia de Investigación Fiscal (GIF) se encargó de dar detalle a la información requerida para indagar sobre la Importadora de Ropa Usada.

El Superintendente Mario Livio Reyes Díaz indicó que el ocho de feberero del presente año que se denunció la investigación al Ministerio Público de Guatemala. Así, junto con el la OTA y el apoyo de las Investigaciones de Seguridad Nacional (HSI, por sus siglas en inglés), se entregaron y analizaron copias de las facturas ya certificadas por un traductor jurado del período de enero 2017 a enero 2021.

Sumando las facturas de los dos proveedores auditados, el primero teniendo un total de 165 y el segundo 86, dieron un total de 251 documentos de exportación de E.E.U.U. La identificación se realizó en base al número de factura y el número de contenedor y de marchamo. Estos documentos en cuestión, fueron analizados y comparados para determinar las diferencias en monto, valor, formato, descripción de las mercancías, entre otros.

Es así como se concluyó que, el valor acumulado de facturas de la Importadora y Distribuidora de Ropa Usada fue de Q36,995,185.46 o $4,893,543.05.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

¿Cómo se analizó la comparativa?

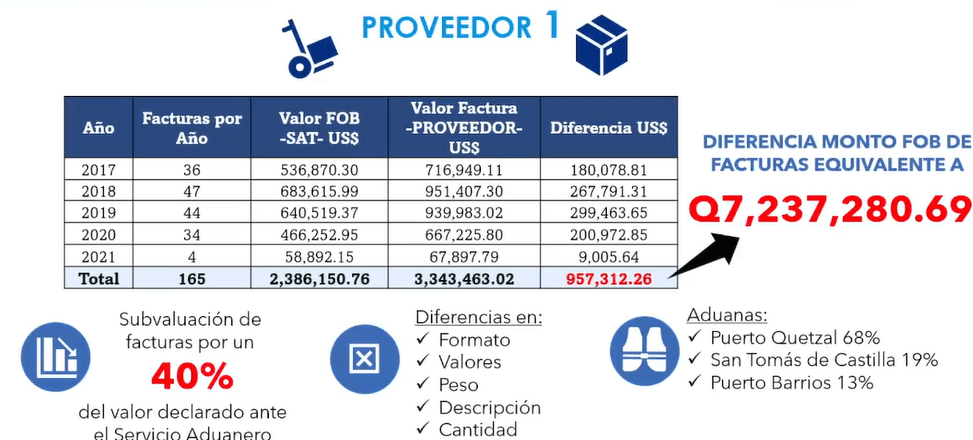

Se solicitó a cada proveedor que facilitaran copias de las facturas entregadas a la Importadora de Ropa Usada auditada por la SAT, demostrando la falsificación de las mismas que se presentó en las aduanas de Guatemala. Por consiguiente, el valor FOB, que es el valor de la mercadería sin impuestos, declarado en el país era menor al facturado en Estados Unidos. La diferencia a lo largo de los cinco años fue de $957,312.26, que es equivalente a Q7,237,280.69.

La subvaluación de las facturas representó un 40% del valor declarado ante el Servicio Aduanero guatemalteco, las diferencias notables delataron la falsificación, pues el formato, los valores, el peso, la descripción y la cantidad facturados no coincidían con lo que el proveedor envió.

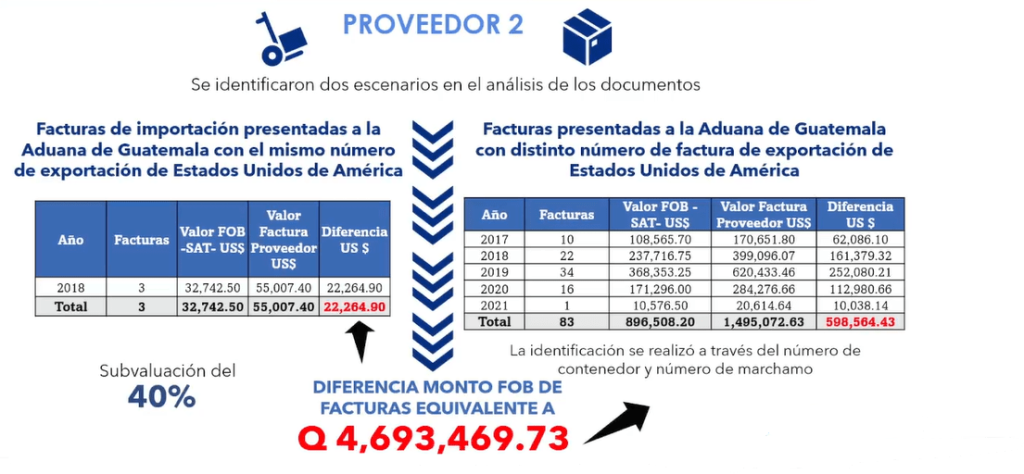

En el caso del segundo proveedor, hubo dos escenarios en los cinco años auditados, en el caso del año 2018, las facturas de importación presentadas en aduanas llevaban el mismo número que las de exportación en Estados Unidos. Los demás años compartían el número, pero redujeron la declaración al 40%. La diferencia de monto FOB en las facturas de la Importadora de Ropa Usada fue equivalente a Q4,693,469.73.

¿Qué consecuencias se administraron contra la Importadora de Ropa Usada?

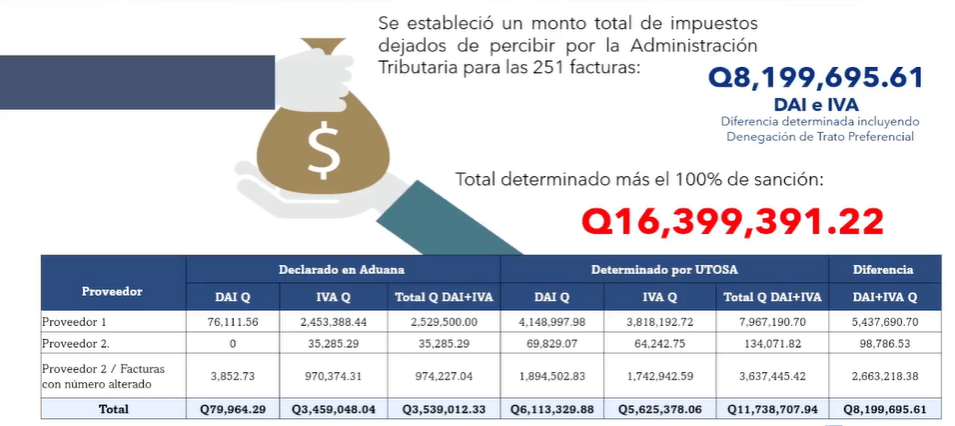

Con todas las pruebas recolectadas por la Administración Tributaria y la demanda penal ya presentada, se solicitó que se liquide la deuda del total de los impuestos evadidos por la Importadora de Ropa Usada en las 251 facturas auditadas.

El funcionario Reyes Díaz declaró: “Los impuestos dejados de pagar o de declarar por esta compañía en DAI e IVA asciende a Q8,199,695.61, más multas e intereses”.

Al analizar el caso se concluye que la empresa pagó en aduana Q3,539,012.33, cuando lo que se determinó según las facturas originales es Q11,738,707.94. La sanción sería del 100% del impuesto omitido, añadiendo la multa y los intereses, es por ello que se solicita la suma de Q16,399,391.22.

También puedes leer: Devolución de Crédito Fiscal a Exportadores: Actualizado 2022

¿Qué consecuencias se pueden tener al evadir impuestos a esa magnitud?

Las fiscalizaciones que realiza la SAT pueden ser más o menos graves, dependiendo de la infracción cometida y la cantidad omitida. Sus métodos pueden ocasionar cierre temporal, quiebra técnica y percepción de ingresos hasta liquidar la deuda. Otras consecuencias pueden ser:

- La capacidad de pago inmediato del total determinado en auditoría a pagar por el impuesto evadido

- Intereses

- Mora

- Multa

Se recomienda que las empresas importadoras declaren los valores reales en aduanas para evitar investigaciones exhaustivas por parte de la Administración Tributaria, que pueden acabar con cárcel para los propietarios e inclusive con el cierre definitivo del establecimiento.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Aspectos clave de la auditoría de la SAT a las importaciones de ropa y calzado usados

La SAT inició investigaciones debido a la detección de irregularidades en la declaración del valor real de la mercancía. Las diferencias entre los valores declarados en Guatemala y los registrados en Estados Unidos encendieron las alarmas sobre una posible subvaluación de impuestos.

La OTA colaboró con la SAT proporcionando asistencia técnica y compartiendo información de exportaciones desde Estados Unidos. Esto permitió comparar facturas y detectar inconsistencias en los valores declarados por la importadora guatemalteca.

Se compararon las facturas originales emitidas por los proveedores en Estados Unidos con las presentadas en Guatemala. Las discrepancias en montos, pesos, descripciones y formatos evidenciaron la falsificación y la manipulación de la información aduanera.

La investigación se centró en artículos de prendería, específicamente ropa y calzado usado. Estas importaciones fueron objeto de análisis debido al alto volumen de operaciones y a las diferencias detectadas en los valores declarados.

Se revisaron facturas de dos proveedores principales en Estados Unidos. En total, se auditaron 251 facturas, de las cuales se detectaron irregularidades en la totalidad de los documentos revisados.

El análisis comprendió desde enero de 2017 hasta enero de 2021. Durante esos años, la SAT y la OTA recopilaron y verificaron documentación para determinar las diferencias entre lo declarado y lo realmente exportado.

Las irregularidades incluyeron alteración de valores FOB, modificación de cantidades, cambio en descripciones de productos y uso de formatos de factura distintos a los originales. Todo esto con el fin de reducir la base imponible de los impuestos aduaneros.

Las sanciones incluyen el pago del impuesto omitido, multas equivalentes al 100% del monto evadido, intereses por mora e incluso acciones penales que pueden derivar en prisión para los responsables legales de la empresa.

La SAT recomienda declarar los valores reales de la mercancía, conservar las facturas originales, cumplir con las normativas aduaneras y mantener una contabilidad transparente para evitar sanciones o procesos judiciales.

La subvaluación de impuestos en las importaciones afecta directamente la recaudación tributaria nacional. Esto limita los recursos del Estado para inversión pública y genera competencia desleal frente a empresas que sí cumplen con sus obligaciones fiscales.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]