En este artículo conversaremos sobre las empresas que necesitan auditoría externa en Guatemala. Profundizaremos sobre los que están obligados por Ley y también sobre las empresas que no están obligadas por Ley, pero lo realizan por mejoras a su control interno y porque quieren agregar credibilidad a sus estados financieros.

¡Iniciemos!

1. Empresas que necesitan auditoría externa porque quieren agregar credibilidad a los estados financieros

Muchas empresas no consideran la auditoría externa como una necesidad, especialmente si no están obligadas por ley. Sin embargo, existen muchas razones por las que las empresas deberían considerar la auditoría externa, ya que puede ayudar a mejorar la eficiencia y reducir el riesgo. La auditoría externa es un proceso mediante el cual una persona o empresa (el auditor) revisa y evalúa los estados financieros de otra persona o empresa (el cliente) para determinar si se han presentado errores o irregularidades.

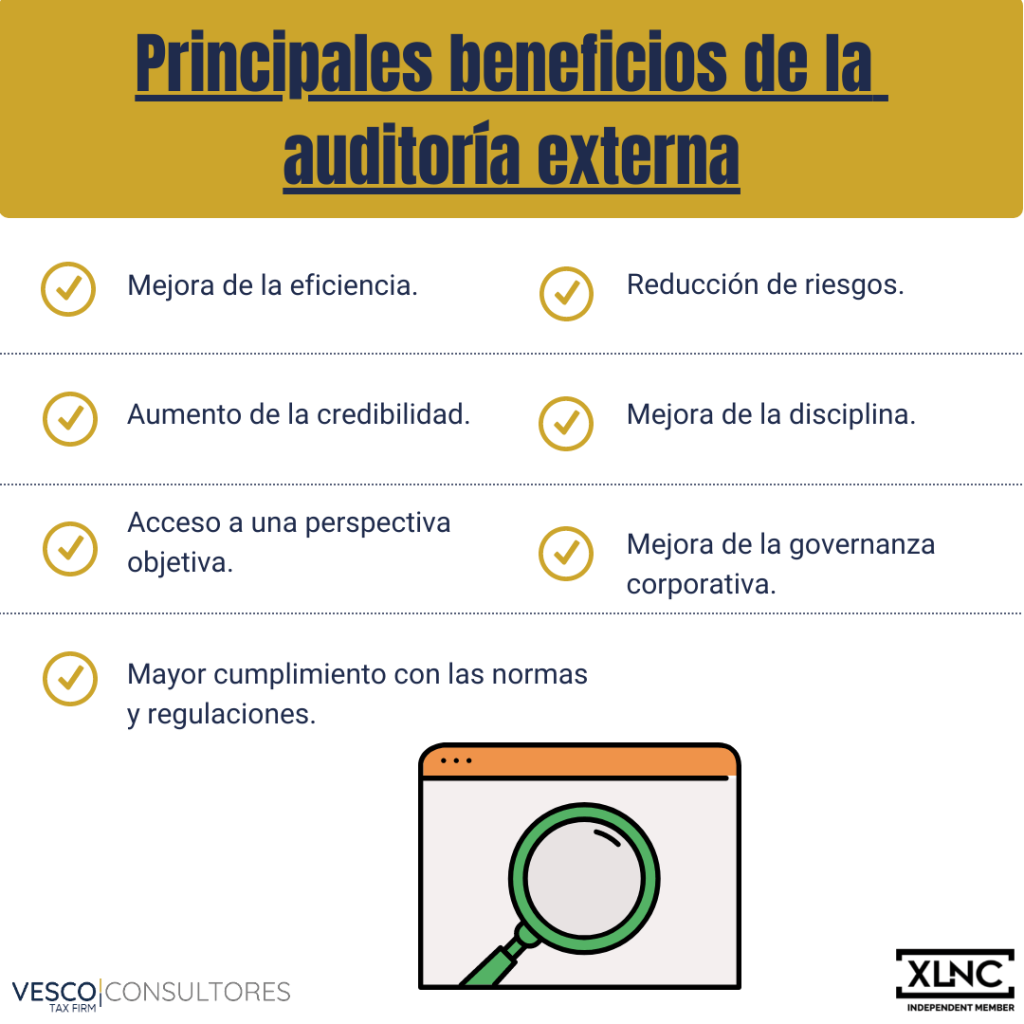

Los auditores externos son profesionales. Como ejemplo tenemos a Vesco Consultores, que trabajan para una firma de auditoría. Debido a su independencia, los auditores externos pueden ofrecer una perspectiva objetiva sobre la situación financiera de una empresa. La auditoría externa es una inversión valiosa para las empresas debido a los beneficios que puede proporcionar. Algunos de los principales beneficios de la auditoría externa son:

1) Mejora de la eficiencia: La auditoría externa puede ayudar a una empresa a identificar y corregir errores y deficiencias en su sistema de contabilidad y procedimientos financieros.

2) Reducción de riesgos: Una auditoría externa puede ayudar a una empresa a evaluar y minimizar el riesgo de fraude y errores en sus estados financieros.

3) Aumento de la credibilidad: Los estados financieros auditados por una firma de auditoría externa pueden ser más confiables y de mayor calidad que los estados financieros no auditados. Esto puede mejorar la imagen de la empresa y aumentar la confianza de los inversores, los acreedores y otros interesados.

4) Mejora de la disciplina: La auditoría externa puede ayudar a una empresa a mantener un mayor nivel de disciplina en la elaboración y presentación de sus estados financieros.

5) Acceso a una perspectiva objetiva: Los auditores externos son profesionales independientes que pueden ofrecer una perspectiva objetiva sobre la situación financiera de una empresa.

6) Mayor cumplimiento con las normas y regulaciones: La auditoría externa puede ayudar a una empresa a cumplir con las normas y regulaciones aplicables a su actividad.

7) Mejora de la governanza corporativa: La auditoría externa puede mejorar la calidad de la información que se proporciona a los accionistas y a la junta directiva, lo que puede facilitar la toma de decisiones más eficaces.

También puedes leer: ¿Cuál es la diferencia entre Auditoría y Contabilidad?

2. Empresas que necesitan auditoría externa por obligación de Ley

Las empresas que están obligadas a auditar sus estados financieros están sujetas a una serie de normas y regulaciones en Guatemala. Esto significa que deben tener una mayor responsabilidad en cuanto a la forma en que manejan sus finanzas. En Guatemala la norma que obliga a los contribuyentes a Auditar sus Estados Financieros se encuentra en el Decreto 10-2012 Artículo 40, numeral 2. Dicho numeral indica que son dos tipos de contribuyentes los obligados a Auditar los Estados Financieros, entre ellos los Agentes de Retención y los contribuyentes Especiales. Los estados financieros auditados por Contador Público y auditor los deben adjuntar a la declaración jurada anual.

¿Qué normas de auditoría deben cumplir los Estados Financieros Auditados en Guatemala?

Al auditar los estados financieros se deben utilizar las normas 800, 805 y 810 según sea el caso. Para efectos de este artículo vamos a realizar un resumen de la norma 800:

Norma Internacional de Auditoria 800

Esta NIA trata de las consideraciones especiales para la aplicación de la serie de 100-700 en una auditoría de estados financieros preparados de conformidad con el marco de información financiera con fines específicos.

CONSIDERACIONES PARA LA ACEPTACIÓN DEL ENCARGO – ACEPTABILIDAD DEL MARCO DE INFORMACIÓN FINANCIERA:

- El auditor determina la aceptabilidad del marco de información financiera aplicado para la preparación de los estados financieros -NIA 210-.

- En una auditoría de estados financieros con fines específicos, el auditor obtiene conocimiento de:

- La finalidad para la cual se han preparado los estados financieros.

- Los usuarios a quienes se destina el informe.

- Las medidas tomadas por la dirección para determinar que el marco de información financiera aplicable es aceptable en las circunstancias.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

CONSIDERACIONES PARA LA PLANIFICACIÓN Y REALIZACIÓN DE LA AUDITORÍA:

- El auditor cumple todas las NIA aplicables a la auditoría –NIA 200-.

- En la planificación y en la realización de una auditoría de estados financieros con fines específicos, el auditor establece si la aplicación de las consideraciones especiales auditoras de estados financieros preparados de conformidad con un marco de información con fines específicos NIA, requiere consideraciones especiales teniendo en cuenta las circunstancias del encargo.

- El auditor obtiene conocimiento de la selección y de la aplicación de las políticas contables, por parte de la entidad -NIA 315-.

- Los estados financieros preparados en cumplimiento de las disposiciones de un contrato, el auditor obtiene conocimiento de cualquier interpretación significativa del contrato que haya realizado la dirección para la preparación de dichos estados financieros.

- Las interpretaciones son significativas cuando la adopción de otra interpretación razonable hubiera producido una diferencia material en la información presentada en los estados financieros.

CONSIDERACIONES RELATIVAS A LA FORMACIÓN DE LA OPINIÓN Y AL INFORME:

- Para formarse una opinión y emitir el informe de auditoría sobre unos estados financieros con fines específicos, el auditor aplica los requerimientos de la NIA 700.

DESCRIPCIÓN DEL MARCO DE INFORMACIÓN FINANCIERA APLICABLE:

- El auditor evalúa –NIA 700- si los estados financieros describen o hacen referencia adecuadamente al marco de información financiera aplicable.

- Los estados financieros preparados de acuerdo con las disposiciones de un contrato, el auditor evalúa si los estados financieros describen adecuadamente cualquier interpretación significativa del contrato sobre el que se basan los estados financieros.

- La NIA 700 trata de la estructura y el contenido del informe de auditoría, incluido el orden especifico de ciertos elementos. En el caso de un informe de auditoría sobre unos estados financieros con fines específicos:

- El informe de auditoría describe la finalidad para la cual se han preparado los estados financieros y, en caso necesario, los usuarios a quienes se destina el informe, o se refiere a la nota explicativa de los estados financieros con fines específicos que contenga dicha información.

- Si la dirección puede elegir entre distintos marcos de información financiera para la preparación de dichos estados financieros, la explicación de la responsabilidad de la dirección en relación con los estados financieros hace referencia a que es responsable de determinar que el marco de información financiera aplicable es aceptable en las circunstancias.

En Vesco Consultores le podemos ayudar con la auditoría de sus estados financieros.

Si está buscando auditores que aporten independencia y objetividad que estén libres de cualquier compromiso con la compañía o sus accionistas, entonces somos el equipo de profesionales que le puede ayudar para agregar credibilidad a sus estados financieros.

La auditoría de estados financieros puede ser requerida por la Administración Tributaria, por los accionistas, por los bancos u otros inversores, por los proveedores, por los clientes o por la misma administración de la empresa.

¡Estaremos encantados de apoyarle!

Consulte nuestros servicios de auditoria en Guatemala

Auditoría externa en Guatemala: Beneficios, requisitos y respuestas a preguntas clave

Realizar auditorías externas de manera periódica permite detectar errores financieros, fortalecer el control interno y brindar mayor confianza a inversionistas y entidades financieras. Además, refuerza la transparencia ante terceros y permite tomar decisiones estratégicas con base en información confiable.

Solo los Contadores Públicos y Auditores autorizados por el Colegio de Contadores Públicos y Auditores de Guatemala pueden realizar auditorías externas válidas. Estos profesionales deben contar con número de colegiado activo y cumplir con las normas internacionales de auditoría aplicables.

La auditoría interna la realiza personal o contratistas de la misma empresa, enfocándose en procesos y controles internos. En cambio, la auditoría externa la realiza un auditor independiente y tiene como principal objetivo emitir una opinión sobre la razonabilidad de los estados financieros.

En Guatemala, las pequeñas empresas no están obligadas por ley a auditar sus estados financieros a menos que pertenezcan a ciertos regímenes especiales. Sin embargo, muchas optan por hacerlo voluntariamente para atraer financiamiento, cumplir con requisitos bancarios o mejorar su gestión financiera.

Si una empresa obligada por ley no presenta los estados financieros auditados, puede incurrir en sanciones administrativas, multas y problemas legales con la SAT. También puede enfrentar dificultades al solicitar créditos o licitaciones estatales.

Idealmente, el auditor externo debe ser contratado antes de finalizar el ejercicio fiscal, para que tenga oportunidad de planificar el trabajo, conocer la empresa y revisar documentación clave. Una contratación tardía puede afectar la calidad y oportunidad de la auditoría.

El auditor externo requiere acceso a los estados financieros, libros contables, comprobantes, conciliaciones bancarias, contratos relevantes, actas de junta directiva y otra documentación que respalde las operaciones económicas de la empresa durante el ejercicio fiscal.

El auditor externo debe evaluar los indicios de fraude y, si encuentra evidencia suficiente, comunicarlo en su informe. No está obligado a investigar penalmente, pero sí debe alertar a los responsables de gobierno corporativo y documentar sus hallazgos de forma clara y objetiva.

Las instituciones financieras suelen considerar los estados financieros auditados como más confiables. Por ello, una empresa con auditoría externa tiene mayores probabilidades de acceder a créditos, atraer inversionistas y participar en alianzas comerciales de alto nivel.

En los últimos años, se ha incrementado el uso de Normas Internacionales de Auditoría (NIA), lo cual ha elevado la calidad de los informes. Además, la SAT ha reforzado los controles sobre contribuyentes especiales, lo que ha hecho que más empresas busquen cumplir con las auditorías de forma oportuna y transparente.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]