Las retenciones de IVA en Guatemala corresponden a un porcentaje del Impuesto al Valor Agregado -IVA- y es realizado por un contribuyente especial calificado así por SAT.

Si usted emite una factura a un contribuyente especial puede ser objeto de Retención de IVA

¿Quiénes son los agentes de Retención de IVA?

- Exportadores

- Sector Público

- Operadores de Tarjetas de Crédito y/o Débito

- Contribuyente Especiales

- Otros Calificados por SAT

¿Quiénes Están Sujetos a Retención de IVA?

Proveedores de bienes y/o Servicios que vendan Q. 2,500.00 o mas a los exportadores, contribuyentes especiales y otros Calificados por SAT.

Proveedores de bienes y/o servicios que vendan Q. 30,000.00 o más al sector público.

Establecimientos afiliados a Tarjetas de Crédito y/o Débito

Gasolineras afiliadas a Tarjetas de Crédito y/o Débito

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

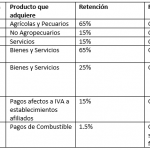

¿Cuáles son los porcentajes de Retención de IVA?

Soy pequeño Contribuyente. ¿Cuál es el Valor de la Retención de IVA que me realizaran?

Es importante indicar que las personas que están en el Régimen de Pequeño contribuyente pagan un impuesto del 5% Sobre Ventas. En este caso la retención de IVA será equivalente al 5% Sobre la venta.

¿Si yo Soy Agente Retenedor de IVA, también me deben Retener IVA?

Entre agentes de Retención, no se deben retener entre sí.

¿Ejemplo de cálculo de una retención de IVA?

La empresa los Patitos, S.A. es agente Retenedor de IVA y usted le ha emitido una factura de fecha 24 de abril por Q.3,000.00 en concepto de Servicios de Carpintería de Oficina. Un mes después usted recibe su cheque por valor de 2,951.79.

También puedes leer: La Incidencia en el Impuesto al Valor Agregado en ventas efectuadas a usuarios de Zonas Francas

¿Dónde debe declarar la Retención de Iva recibida?

Las retenciones de IVA que usted reciba por las facturas emitidas deben ser declaradas en el Formulario de IVA mensual vigente.

En este ejemplo utilizamos el formulario 2237

Si usted es pequeño contribuyente debe ser declarada en el formulario 2046

¿Cómo saber si un cliente es agente de Retención de IVA?

Si usted antes de tener una relación comercial con un cliente quiere saber si es Agente Retenedor de IVA, por hacerlo de dos maneras:

- Preguntarle directamente

- Consultar en el Portal de SAT el listado de agentes retenedores de IVA

No más complicaciones con sus impuestos y contabilidad. Con Vesco Consultores usted tiene el soporte y la asesoría oportuna. No lo dude, hagamos un excelente equipo.

Consulte nuestros servicios de impuestos en Guatemala

Ya no te preocupes por tus impuestos y registros contables, Con Vesco Consultores tiene toda la asesoría y el soporte para que tu contabilidad esté correcta. Contáctanos.

Responsabilidad y Cumplimiento: La Retención de IVA Explicada para Proveedores y Agentes.

La figura de la Retención del Impuesto al Valor Agregado (IVA) se encuentra fundamentada principalmente en la Ley del Impuesto al Valor Agregado (Decreto 27-92 y sus reformas), específicamente en los artículos que facultan a la Superintendencia de Administración Tributaria (SAT) para calificar a ciertos contribuyentes como Agentes de Retención.

El Agente de Retención es responsable solidario ante la SAT por el impuesto que debió retener y no lo hizo. Además de pagar el monto omitido, la SAT puede imponerle sanciones, multas e intereses moratorios conforme al Código Tributario.

El Agente Retenedor debe emitir y entregar al proveedor una Constancia de Retención del IVA. Esta constancia debe ser emitida y entregada al proveedor dentro de un plazo máximo de cinco (5) días hábiles contados a partir del momento en que se efectúa el pago sujeto a retención.

Sí, la obligación de retener aplica generalmente a las ventas de bienes y/o servicios cuyo monto sea igual o superior al umbral establecido en las normativas específicas (ejemplo: Q. 2,500.00 para exportadores y contribuyentes especiales), salvo cuando se trata de ventas al Sector Público que tienen un umbral superior (Q. 30,000.00). Las ventas de menor cuantía no son objeto de retención, así como las ventas realizadas entre Agentes de Retención.

El Agente Retenedor debe enterar (pagar) a la SAT el total del IVA retenido a sus proveedores dentro de los primeros quince (15) días hábiles del mes calendario inmediato siguiente a aquel en que se efectuó la retención.

Debe notificar inmediatamente al Agente Retenedor sobre el error. Si el error persiste, puede presentar una queja o solicitud de verificación a la SAT. Es crucial conservar toda la documentación (factura, constancia de retención y cualquier comprobante de pago) para sustentar la incorrección.

Sí, si un contribuyente sujeto a retención acumula crédito fiscal debido a las retenciones practicadas, puede solicitar a la SAT la devolución del crédito fiscal conforme al procedimiento establecido por la ley para la devolución del excedente de crédito fiscal.

El Agente Retenedor debe utilizar el formulario electrónico de la SAT designado para la declaración y pago del Impuesto al Valor Agregado Retenido. A diferencia de la declaración mensual del IVA Débito/Crédito, se usa un formulario específico para el pago de las retenciones practicadas.

No, la Retención de IVA aplica a las ventas internas de bienes y/o prestación de servicios en el territorio nacional entre un proveedor y un Agente Retenedor. El IVA que se genera en la importación de bienes (IVA importaciones) se liquida directamente en las aduanas y no está sujeto al régimen de retenciones.

Sí, la obligación de emitir y entregar la Constancia de Retención al proveedor dentro del plazo legal es un deber formal del Agente Retenedor, independientemente de si el proveedor la ha solicitado o no. Su omisión puede generar multas.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]