Hemos oído y leído sobre la Superintendencia de Administración Tributaria (SAT) desde siempre y, aunque entendemos que es la organización que se encarga de recolectar y administrar los impuestos que tributan los guatemaltecos periódicamente, todavía no tenemos claro su origen ni a qué se dedica específicamente dentro del país.

Es por ello que hoy te contaremos la historia de la SAT en Guatemala, sus funciones y la inmensa influencia que ha adquirido en la cultura nacional.

¿De dónde viene la SAT?

En el transcurso del siglo XX Guatemala se vio sumida en una época oscura, violenta y poco justa. Durante la década de los ochenta y principios de los noventa, en la búsqueda de paz, se llegó a la conclusión que se necesitaban reformas en las leyes tributarias, pues la manera en la que se hacía anteriormente facilitaba la evasión fiscal.

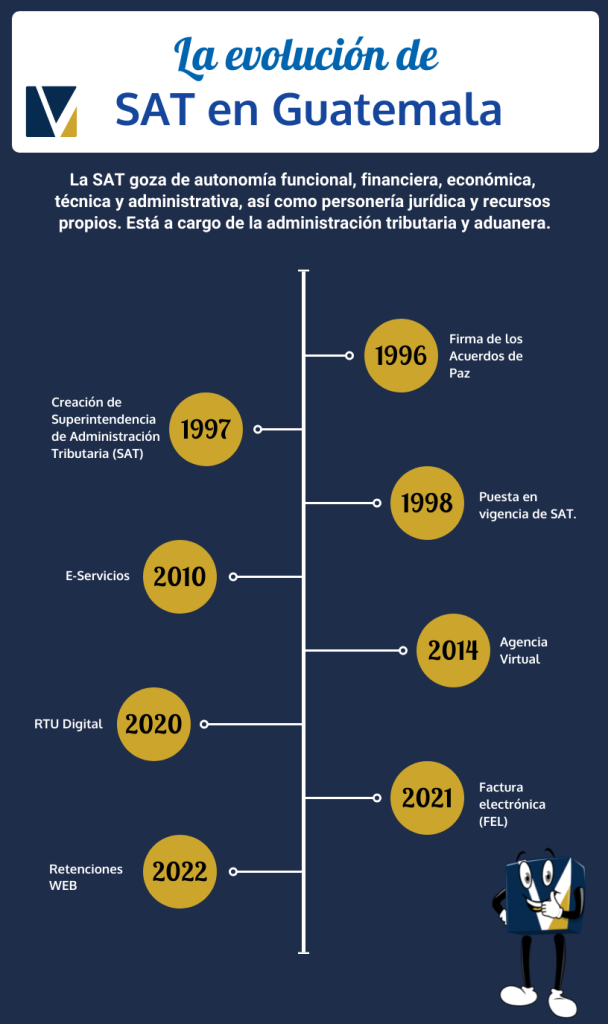

En tanto avanzaba el proceso de negociación y suscripción de los Acuerdos de Paz, entre 1994 y 1996 el gobierno de Guatemala realizó una intensa actividad para diagnosticar el funcionamiento del sistema de administración tributaria guatemalteca. (CIAT, 2010).

En base al diagnóstico se determinaron un sinfín de fallas en la estructura de la Dirección General de Rentas Internas, institución proveniente del Ministerio de Finanzas, quien se encargaba del trabajo tributario del país. Aunque era deficiente y poco transparente, por lo que se decidió separar por completo del Estado y hacerla autónoma.

Una Superintendencia, según el diccionario de la Real Academia Española (RAE) se entiende como: la suprema administración en un ramo. Lo que se resume a un organismo o institución que lleva el control mayor de un sector social o económico.

Sin embargo, un factor que minimizaba el interés tributario y la recaudación en general era la educación guatemalteca, el personal encargado de la Dirección General de Rentas Internas reducía la eficacia de los procedimientos, solo el 11% del personal tenía un grado universitario y el 57% había completado el nivel secundario, en las Aduanas menos del 20% habían completado la secundaria.

También puedes leer: ¿Cómo cancelar un negocio en la SAT en línea?

Por estos y otros factores detonantes, se decidió en el gobierno de Álvaro Arzú que a principios de 1997 se crearía la Superintendencia de Administración Tributaria, conocida como SAT: “con el propósito de modernizar la administración tributaria y dar cumplimiento a los compromisos fiscales contenidos en los Acuerdos de Paz y el Programa de Modernización del Sector Público”. (Portal SAT).

El proyecto se puso en marcha en septiembre de 1997 para por fin ser aprobado por el Congreso de la República el 21 de febrero de 1998 bajo el decreto 1-98. La SAT fue separada del Estado para garantizar la transparencia en la recaudación de impuestos y un mejor manejo de los recursos sobre ellos, ya que el Ministerio de Finanzas es el que destina los mismos a los programas gubernamentales y públicos.

El objetivo general del proyecto consistió en crear, diseñar y poner en funcionamiento una institución autónoma y descentralizada, moderna, eficiente y eficaz, que se hiciera cargo de la administración tributaria y aduanera, y que fuera capaz de incrementar los ingresos tributarios en forma sostenida, honesta y transparente. La SAT goza de autonomía funcional, financiera, económica, técnica y administrativa, así como personería jurídica y recursos propios.

Las oficinas centrales de SAT están ubicadas en Ciudad de Guatemala. En la séptima avenida 3-73, Zona 9, Edificio Torre SAT, además de las sedes existentes para facilitar los trámites de todos los guatemaltecos. Actualmente, y a causa del Covid-19 se cuenta con una Agencia Virtual en línea que sustituye a la atención física.

¿Cuáles son las funciones de la SAT?

En el artículo 3 de la Ley Orgánica de la Superintendencia de Administración Tributaria se detallan los objetos y funciones de la SAT como:

- Ejercer la administración del régimen tributario, aplicar la legislación tributaria, la recaudación, control y fiscalización de todos los tributos internos y todos los tributos que gravan el comercio exterior, que debe percibir el Estado, con excepción de los que por ley administran y recaudan las Municipalidades;

- Administrar el sistema aduanero de la República de conformidad con la ley, los convenios y tratados internacionales ratificados por Guatemala, y ejercer las funciones de control de naturaleza paratributaria o no arancelaria, vinculadas con el régimen aduanero;

- Establecer mecanismos de verificación de precios, origen de mercancías y denominación arancelaria, a efecto de evitar la sobrefacturación o la subfacturación y lograr la correcta y oportuna tributación. Tales mecanismos podrán incluir, pero no limitarse, a la contratación de empresas internacionales de verificación y supervisión, contratación de servicios internacionales de información de precios y otros servicios afines o complementarios;

- Organizar y administrar el sistema de recaudación, cobro, fiscalización y control de los tributos a su cargo;

- Mantener y controlar los registros, promover y ejecutar las acciones administrativas y promover las acciones judiciales, que sean necesarias para cobrar a los contribuyentes y responsables los tributos que adeuden, sus intereses y, si corresponde, sus recargos y multas;

- Sancionar a los sujetos pasivos tributarios de conformidad con lo establecido en el Código Tributario y en las demás leyes tributarias y aduaneras;

- Presentar denuncia, provocar la persecución penal o adherirse a la ya iniciada por el Ministerio Público, en los casos de presunción de delitos y faltas contra el régimen tributario, de defraudación y de contrabando en el ramo aduanero.

- Establecer y operar los procedimientos y sistemas que faciliten a los contribuyentes el cumplimiento de sus obligaciones tributarias.

- Realizar, con plenas facultades, por los medios y procedimientos legales, técnicos y de análisis que estime convenientes, las investigaciones necesarias para el cumplimiento de sus fines y establecer con precisión el hecho generador y el monto de los tributos. Para el ejercicio de estas facultades contará con el apoyo de las demás instituciones del Estado.

- Establecer normas internas que garanticen el cumplimiento de las leyes y reglamentos en materia tributaria.

- Asesorar al Estado en materia de política fiscal y legislación tributaria, y proponer por conducto del Organismo Ejecutivo las medidas legales necesarias para el cumplimiento de sus fines.

- Opinar sobre los efectos fiscales y la procedencia de la concesión de incentivos, exenciones, deducciones, beneficios o exoneraciones tributarias, cuando la ley así lo disponga. Así mismo evaluar periódicamente y proponer, por conducto del Organismo Ejecutivo, las modificaciones legales pertinentes a las exenciones y los beneficios vigentes.

- Solicitar la colaboración de otras dependencias del Estado, entidades descentralizadas, autónomas y entidades del sector privado, para realizar los estudios necesarios para poder aplicar con equidad las normas tributarias.

- Promover la celebración de tratados y convenios internacionales para el intercambio de información y colaboración en materia aduanera y tributaria, cumpliendo siempre con lo establecido en el artículo 44 de esta ley.

- Planificar, formular, dirigir, ejecutar, evaluar y controlar la gestión de la Administración Tributaria.

- Administrar sus recursos humanos, materiales y financieros, con arreglo a esta ley y a sus reglamentos internos; y,

- Todas aquellas que se vinculen con la administración tributaria y los ingresos tributarios.

Además, la SAT puede contratar a personas individuales o jurídicas para que presten servicios administrativos, financieros, jurídicos, de cobro, percepción y recaudación de tributos, de auditoría para la institución y cualquier otro tipo de servicios profesionales y técnicos, éstos colaboradores también son tomados como servidores públicos.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿Cómo se administra la SAT?

El reglamento interno de la SAT establecerá y desarrollará su estructura y organización interna, creando las intendencias, unidades técnicas y administrativas necesarias para el cumplimiento de sus atribuciones y su buen funcionamiento. Dicho reglamento establecerá a que dependencia o dependencias competerá conocer de las solicitudes y procedimientos que se establecen en el Código Tributario y demás leyes de la materia. Ejercerá sus funciones con base en el principio de descentralización.

En la ley se establece que el Superintendente debe presentar anualmente al Directorio de la SAT un informe en el que conste haber practicado el seguimiento y control, de todos los contribuyentes especiales que se encuentren registrados como tales en la Unidad respectiva, y de haber iniciado las acciones necesarias para regularizar los casos de incumplimiento tributario, incluido en esto último las auditorías conforme programas elaborados para tal efecto, todo esto corre bajo su responsabilidad.

Las autoridades superiores de la SAT serán:

- El Directorio

- Es el órgano colegiado que en calidad de autoridad de la SAT se responsabiliza de tomar decisiones estratégicas para dirigir la política de administración tributaria y aduanera, así como velar por el buen funcionamiento y la gestión institucional de la SAT.

- El Superintendente

- Tienen a su cargo la administración y representación general de la SAT.

- Los Intendentes

- Se estructuran y organizan bajo criterios de eficiencia y eficacia, conforme a las competencias, funciones y atribuciones que el reglamento interno de la SAT asigne a cada una de ellas. Las Intendencias son:

- Intendencia de Asuntos Jurídicos

- Intendencia de Aduanas

- Intendencia de Fiscalización

- Intendencia de Recaudación

- Intendencia de Atención al Contribuyente

- Se estructuran y organizan bajo criterios de eficiencia y eficacia, conforme a las competencias, funciones y atribuciones que el reglamento interno de la SAT asigne a cada una de ellas. Las Intendencias son:

Amplía la información en: Superintendencia de Administración Tributaria -SAT-

¿Qué cambios hubo a raíz de la fundación de SAT?

Algunos de los más interesantes son:

- Antes de que existiese la tecnología de hoy, se compraban formularios y se hacían a máquina, valían Q2.00 y era recomendable almacenarlos en casa, pues solo podían conseguirse en la Administración Tributaria

- Han cambiado los porcentajes de tasa de retribución de impuestos a través de tiempo, lo cual en algún aspecto ha sido de beneficio para el Estado y los contribuyentes

- El ISR se pagaba anualmente (antes 31%, ahora 25%), no por trimestres ni existían tasas combinadas

- No existía el Régimen de Pequeño Contribuyente, mediano ni especial. Se empezó a clasificar a los contribuyentes según sus ingresos

- La tarifa del IVA era del 10%, con varias exenciones que facilitaban la evasión

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Información esencial para entender cómo opera la SAT en Guatemala

La SAT se creó para modernizar la administración tributaria del país, combatir la evasión fiscal y asegurar una recaudación transparente. Antes de su creación, el sistema estaba centralizado en el Ministerio de Finanzas y presentaba múltiples deficiencias estructurales y falta de control.

La SAT se encarga de administrar todos los tributos internos y los relacionados con el comercio exterior, como el IVA, ISR, ISO, derechos arancelarios, entre otros. Su función es garantizar que los impuestos sean recaudados y fiscalizados de acuerdo con la ley.

Para registrarse, el ciudadano debe ingresar al portal de la SAT (www.sat.gob.gt), acceder al apartado de Agencia Virtual, crear su usuario y completar los formularios requeridos. También puede acudir personalmente a una sede con su DPI y comprobante de domicilio.

La Agencia Virtual es una plataforma en línea que permite realizar trámites tributarios sin necesidad de acudir físicamente a las oficinas. A través de ella se pueden presentar declaraciones, consultar el RTU, generar boletas de pago y actualizar datos.

Cumplir con las obligaciones tributarias fortalece las finanzas públicas del país, permite la inversión en servicios esenciales como salud y educación, y evita sanciones económicas o legales por incumplimiento.

La SAT puede imponer multas, recargos e intereses por el retraso o falta de pago de impuestos. En casos más graves, puede iniciar procesos judiciales por delitos de defraudación o contrabando aduanero.

El RTU puede actualizarse desde la Agencia Virtual ingresando con el usuario del contribuyente, seleccionando la opción “Actualización de datos RTU” y modificando la información necesaria. Es importante mantenerlo actualizado para evitar bloqueos o inconsistencias.

La SAT regula y controla el sistema aduanero de Guatemala, supervisando la importación y exportación de mercancías. Además, verifica el origen, valor y clasificación arancelaria para prevenir el contrabando y la subvaloración de productos.

La SAT es dirigida por un Directorio y un Superintendente. Este último es designado por el Directorio tras un proceso de evaluación y debe cumplir con requisitos de experiencia y formación en temas financieros, económicos y legales.

La SAT implementa sistemas electrónicos de control, auditorías permanentes y mecanismos de denuncia ciudadana para garantizar la transparencia en la recaudación y uso de los tributos, fortaleciendo así la confianza en las instituciones públicas.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]