Para comprender lo que es la Prescripción en Materia Tributaria, debemos conocer su significado. Según la Real Academia Española (RAE), prescripción se define como el modo de extinguirse un derecho como consecuencia de su falta de ejercicio durante el tiempo establecido por la ley.

En el caso del mundo tributario, entendemos que la Superintendencia de Administración Tributaria (SAT) establece un plazo de cuatro años para que las empresas mantengan en orden los documentos correspondientes para mantener el negocio dentro del margen legal que establece el Código Tributario y la Ley de Actualización Tributaria de Guatemala.

Hay varias formas de extinguir la obligación tributaria que nace al momento de referirnos a la relación jurídico-tributario que existe entre el sujeto activo, que vendría siendo la Administración Tributaria, que representa los intereses del Estado, versus el sujeto pasivo, o los contribuyentes.

¿En qué consiste la prescripción?

Como se mencionó anteriormente, la prescripción se resume al derecho de un sujeto pasivo a desligarse de una obligación por parte del sujeto activo al concluir un plazo específico. En el caso de la materia tributaria de Guatemala, la SAT solicita un archivo durante cuatro años, a partir de esa cantidad, la empresa en cuestión no tiene por qué continuar guardando dichos documentos.

La fiscalización forma parte importante de este proceso. Esta se define como vigilar con ánimo crítico, esta acción ejercida por la Administración Tributaria consiste en asegurarse que no existan fraudes ilegales en las empresas ni lavado de dinero, pues esto atentaría directamente contra los principios de la economía.

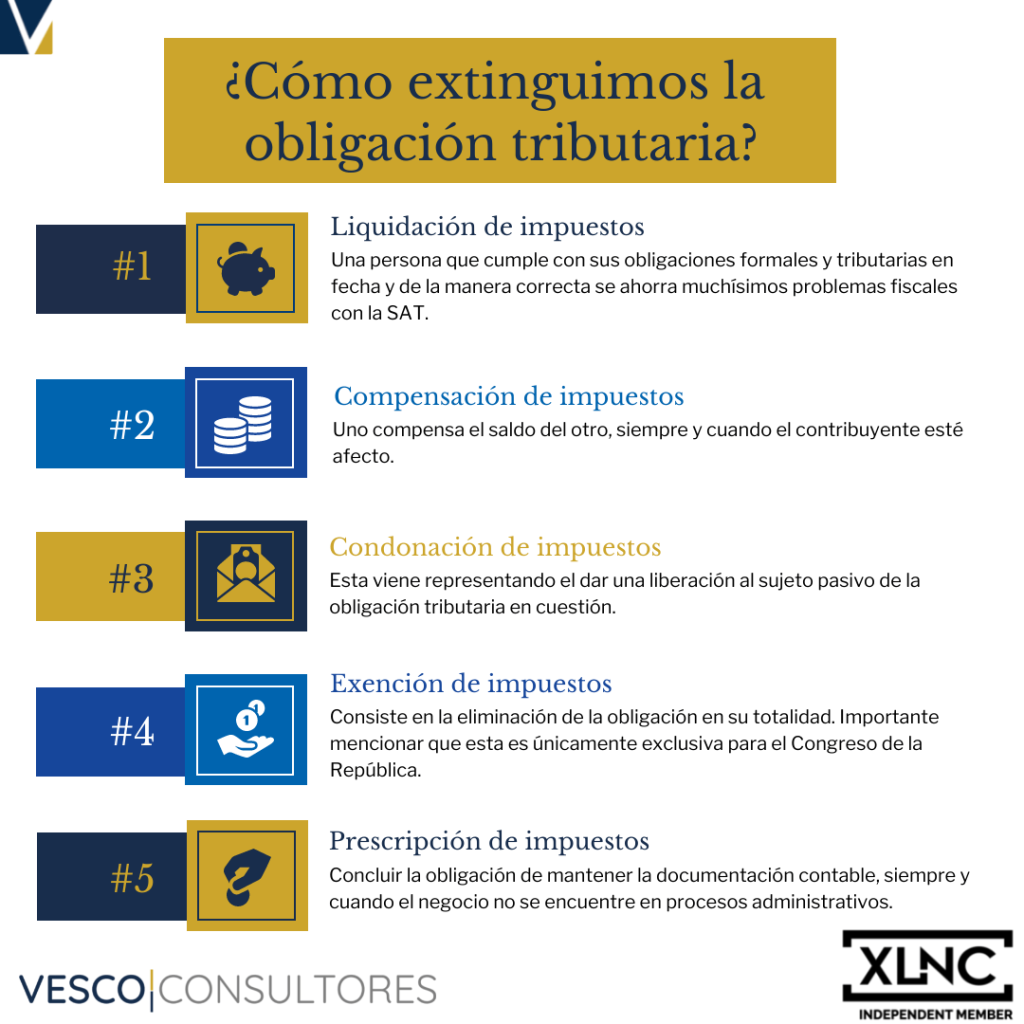

Prescribir es concluir la obligación de mantener la documentación contable, siempre y cuando el negocio no se encuentre en procesos administrativos. En este período se deben tener facturas de ventas, costos, importaciones, documentos de bancos y recibos, con esto realizan las partidas y se respaldan los ingresos en general.

Pasados los cuatro años de prescripción, las empresas ya no son fiscalizadas a menos que se abra una investigación o proceso administrativo que lo amerite, es entonces que se toma la decisión de auditar. Estos pueden ser:

- Fraude

- Mala gestión contable y financiera.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿Cómo extinguimos la obligación tributaria?

La primera manera es la liquidación de los impuestos. Es bien sabido que una persona que cumple con sus obligaciones formales y tributarias en fecha y de la manera correcta se ahorra muchísimos problemas fiscales con la SAT, pues al llevar sus documentos al día, archivarlos como corresponde y pagando todos sus impuestos, se absuelve de problemas en el caso que se quiera fiscalizar.

Como segunda opción contamos con la compensación del pago de obligaciones. Esta se da por medio de los impuestos, pues uno compensa el saldo del otro, siempre y cuando el contribuyente esté afecto.

La tercera forma es la condonación, esta viene representando el dar una liberación al sujeto pasivo de la obligación tributaria en cuestión. La última manera es la exención, que consiste en la eliminación de la obligación en su totalidad. Importante mencionar que esta es únicamente exclusiva para el Congreso de la República.

¿Qué es la prescripción especial?

Según el artículo 48 del Código Tributario se establece que:

El plazo de la prescripción se ampliará a ocho años, cuando el contribuyente o responsable no se haya registrado en la Administración Tributaria.

Esta prescripción indica que, si una empresa no se había registrado ante SAT, tiene la obligación durante ocho años de preservar, archivar y conservar los documentos tributarios que dejen constancia de todos los movimientos de la misma.

También puedes leer: ¿Cómo preparar y enviar el informe semestral de inventarios?

¿En qué casos se interrumpe la prescripción?

Si bien por ley el plazo de prescripción es de cuatro años, esta puede ser revocada si se encuentran anomalías en la contabilidad de una empresa. La prescripción se interrumpe, según el artículo 50, si:

- La determinación de la obligación tributaria, ya sea que esta se efectúe por el sujeto pasivo o por la Administración Tributaria, tomándose como fecha del acto interruptivo de la prescripción, la de la presentación de la declaración respectiva, o la fecha de la notificación de la determinación efectuada por la Administración Tributaria.

- La notificación de resolución por la que la Administración Tributaria confirme ajustes del tributo y que contengan cantidad líquida y exigible.

- La interposición, por el contribuyente, de los recursos que procedan de conformidad con la legislación tributaria.

- El reconocimiento expreso o tácito de la obligación, por hechos indudables, por parte del sujeto pasivo de la misma.

- La solicitud de facilidades de pago, por el contribuyente.

- La notificación, a cualquiera de las partes, de la acción judicial promovida por la Administración Tributaria, así como la notificación de cualquier resolución que establezca u otorgue medidas desjudicializadoras emitidas dentro de procesos penales, así como la sentencia dictada en un proceso penal relacionado con delitos contra el régimen tributario o aduanero.

- El pago parcial de la deuda fiscal de que se trate.

- Cualquier providencia precautoria o medida de garantía, debidamente ejecutada.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Dudas frecuentes sobre la conservación de documentos y la Prescripción Tributaria

La prescripción busca otorgar seguridad jurídica tanto al Estado como a los contribuyentes. Evita que las obligaciones fiscales permanezcan indefinidas en el tiempo y garantiza que las empresas solo respondan por sus tributos dentro del período legal establecido por la ley.

Si una empresa no guarda sus documentos contables por los cuatro años exigidos por la SAT, corre el riesgo de no poder justificar sus operaciones ante una posible auditoría o revisión fiscal, lo cual puede derivar en sanciones o ajustes tributarios.

El plazo de prescripción comienza a contarse desde el día siguiente a la fecha en que el impuesto debió ser declarado o pagado. Es decir, no desde el momento de la transacción, sino desde el cumplimiento formal de la obligación fiscal.

Los contribuyentes deben guardar facturas, declaraciones de impuestos, estados financieros, comprobantes bancarios, registros de importaciones y cualquier documento que respalde ingresos, costos y gastos relacionados con la actividad económica.

Sí. Aunque la prescripción opera de pleno derecho, el contribuyente puede presentar una solicitud formal ante la SAT para hacer valer su derecho a la prescripción, especialmente si existe una deuda fiscal antigua o un proceso pendiente de cobro.

Sí, la prescripción no solo aplica a las obligaciones tributarias principales (impuestos), sino también a las sanciones o multas impuestas por la SAT, siempre que haya transcurrido el plazo legal sin que se haya ejecutado el cobro o la notificación correspondiente.

La caducidad se refiere a la pérdida del derecho de la Administración para determinar un tributo por haber pasado el tiempo legal sin hacerlo. La prescripción, en cambio, extingue el derecho del Estado a exigir el pago de una deuda tributaria ya determinada.

Sí. Tanto las personas individuales como las jurídicas (empresas) están sujetas al mismo plazo de prescripción tributaria, aunque la naturaleza y cantidad de documentos a conservar puede variar según el tipo de actividad económica.

Un auditor externo puede ayudar a verificar que la documentación esté completa y en orden dentro del período de prescripción. Además, puede orientar sobre la correcta conservación y respaldo de los registros contables ante una posible fiscalización.

Se recomienda mantener los archivos contables organizados, realizar conciliaciones periódicas, cumplir con las declaraciones en tiempo y forma, y asesorarse con un contador o auditor para garantizar que toda la documentación esté respaldada adecuadamente antes de desecharla.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]