Cuando se le practican retenciones a los contribuyentes, en este caso del Impuesto Sobre la Renta (ISR), es el Agente de Retención quien, de conformidad a las leyes tributarias de Guatemala, se encarga de separar un porcentaje de las rentas, ya sean de capital, de trabajo o de facturas especiales para la liquidación de esta obligación fiscal ante la Superintendencia de Administración Tributaria (SAT).

¿Qué es y para qué se practican las retenciones?

Basándonos en lo que dictamina la Real Academia Española (RAE), podemos decir que una retención es:

Acción y efecto de retener.

Descuento que se practica sobre un pago para la satisfacción de una deuda tributaria.

Estas retenciones, como lo establecimos al principio, son realizadas por los Agentes de Retención, quienes deben pagar o acreditar a los contribuyentes cantidades gravadas. Están obligados legalmente a retenerlas y separar una parte de estas para pagar los tributos correspondientes.

Una vez efectuada la retención, el agente designado es el único responsable ante la Administración Tributaria por la cantidad retenida, encargándose de que le llegue al fisco. Si el agente no efectúa la retención, la responsabilidad recae tanto en él mismo como en el contribuyente.

¿Quién realiza la retención en las Rentas del Trabajo?

Cualquier patrono que pague a sus empleados remuneraciones por sus servicios laborales como trabajadores en relación de dependencia, sean permanentes o eventuales. Asimismo, el personal que tenga a su cargo las finanzas o los funcionarios públicos que tengan a su cargo el pago de sueldos y demás remuneraciones por servicios prestados a los organismos del Estado, sus entidades descentralizadas, autónomas, las municipalidades y sus empresas.

El período en el que se deben liquidar las Rentas del Trabajo es desde el 1 de enero al 31 de diciembre. También consta de un proceso, dividido en tres.

- Proyección.

- Actualización.

- Liquidación.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

Para poder llevar a cabo la gestión de retenciones de Rentas del Trabajo se necesitará el programa ReténISR Versión escritorio 1.6.5., y:

- Proyectar Renta imponible de todos los empleados.

- Actualizar por incrementos o remuneraciones extraordinarias.

- Emitir Constancias por Rentas del Trabajo y enviar anexo mensual.

- Liquidar por fin de relación laboral, SAT-1921 y SAT-1901.

- Liquidar por fin de período laboral, SAT-1921 y SAT-1901.

- Enviar informe Anual de Retenciones.

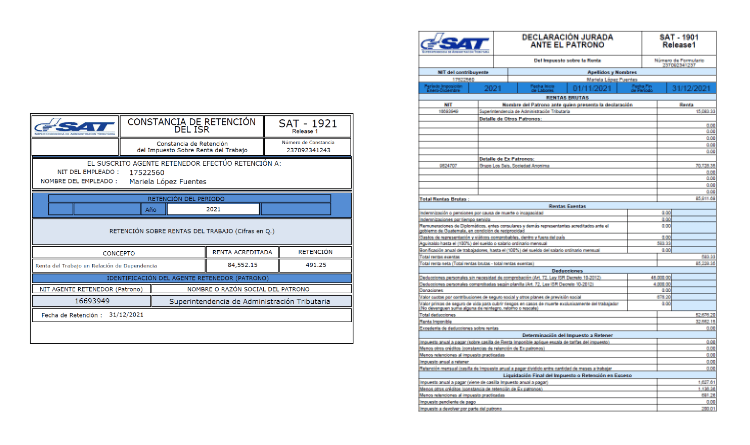

¿Quién debe emitir la constancia de retención?

El patrono es el encargado de emitir la constancia de Retención SAT-1921 mensualmente. Esto debe realizarse dentro de los diez días inmediatos siguientes al pago de la renta. Otra opción es sustituirla por la boleta de liquidación del pago o documento equivalente del salario que incluya:

- NIT y nombre del patrono y empleado.

- Renta acreditada y monto retenido.

¿Qué son las retenciones en las Rentas y Ganancias de Capital?

Las rentas de capital se clasifican, según los artículos 84 y 92 de la Ley de Actualización Tributaria, Decreto 10-2012, en:

- Rentas de capital inmobiliario.

- Rentas de capital mobiliario.

La primera haciéndose presente en los arrendamientos, subarrendamientos, en la constitución o cesión de derechos o facultados de uso o goce de bienes inmuebles. Siempre y cuando su giro habitual no sea comercial. El segundo consta de intereses, arrendamiento, subarrendamiento, los derechos de llave, regalías, derechos de autor, la única condición es que no sea del giro habitual.

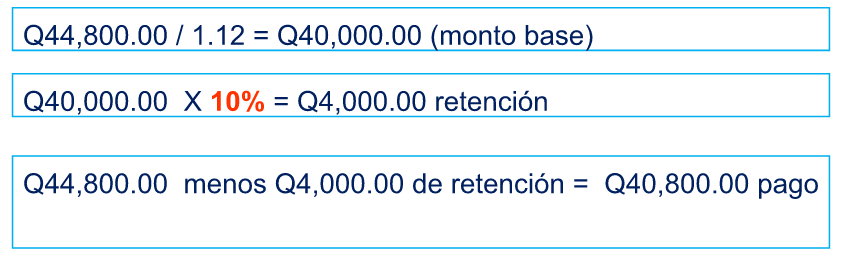

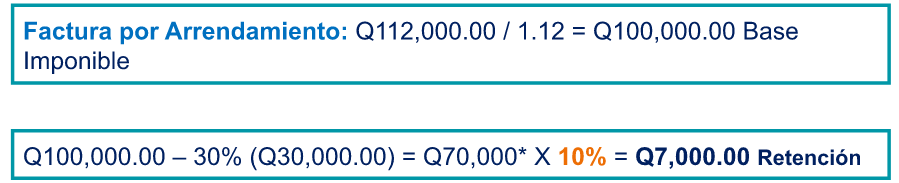

A estas rentas se les aplica un impositivo del 10% sobre la base imponible de la renta y ganancias de capital. La base imponible para rentas mobiliarias se constituye como el importe total pagado, acreditado o de cualquier forma puesto a disposición del contribuyente.

La base imponible para rentas inmobiliarias se obtiene sobre el importe total pagado, menos el 30% de esa renta en concepto de gastos.

También puedes leer: ¿Cuáles son las nuevas funciones de la APP FEL Guatemala?

¿Cómo se gestionan las Retenciones de Rentas de Capital?

Se gestiona por medio del programa de Retenciones Web desde la Agencia Virtual de SAT.

- Determinar qué facturas están sujetas a Retención.

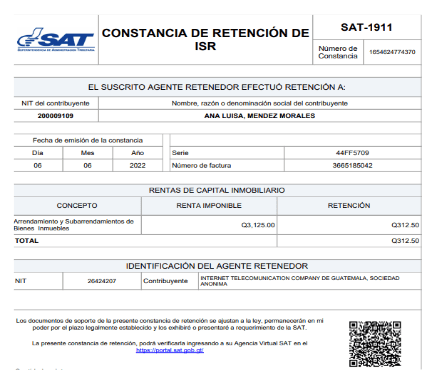

- Emitir la constancia de retención cuando pague o acredite.

- Entregar la constancia SAT-1911.

- Realizar el pago de retenciones web, SAT-1331, primeros 10 días del mes siguiente.

¿Cómo se retiene el ISR en las facturas especiales?

El artículo 16 de la Ley de Actualización Tributaria, enfocado en las facturas especiales establece que:

Las personas individuales o jurídicas que lleven contabilidad completa de acuerdo al Código de Comercio, los exportadores de productos agropecuarios, artesanales y productos reciclados, y a quienes la Administración Tributaria autorice, cuando emitan facturas especiales por cuenta del vendedor de bienes o del prestador de servicios de acuerdo con la Ley del Impuesto al Valor Agregado, deberán retener con carácter de pago definitivo el Impuesto Sobre la Renta, aplicando el tipo impositivo del Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas, sin incluir el Impuesto al Valor Agregado.

Los contribuyentes, por los medios que la Administración Tributaria ponga a su disposición, deben presentar y enterar el impuesto retenido con la declaración jurada de retenciones, debiendo acompañar a la misma un anexo en el cual se especifique el nombre y apellido completos, domicilio fiscal y Número de Identificación Tributaria o número de identificación personal de cada una de las personas a las que le emitió la factura especial, el concepto de la misma, la renta acreditada o pagada y el monto de la retención, dentro de los primeros diez (10) días del mes siguiente al que corresponda el pago de las remuneraciones.

Los agentes de retención emiten facturas especiales por cuenta del vendedor de bienes o del prestador de servicios y deben retener, con carácter de pago definitivo, el ISR. Se aplica el tipo impositivo del 5% sobre el valor de la factura sin incluir el Impuesto al Valor Agregado (IVA).

¿Qué consideraciones tomar en la emisión de facturas especiales?

- No se puede emitir Factura Especial entre los contribuyentes del IVA.

- No se puede emitir Factura Especial en operaciones habituales entre personas individuales.

- Salvo que se haga constar que el vendedor o prestador del servicio se negó a extenderle factura.

- El emisor debe retener el IVA y el ISR.

- El contribuyente debe reportar las facturas especiales emitidas en la declaración mensual del IVA y Declaración mensual de retenciones efectuadas en el ISR.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Lo que todo contribuyente debe saber sobre las Retenciones del ISR

Un agente de retención es una persona individual o jurídica designada por la ley que actúa como intermediario entre el contribuyente y la Administración Tributaria. Su función principal es retener un porcentaje del pago que realiza a otra persona y enterarlo posteriormente a la SAT. Este proceso asegura que los impuestos sean recaudados correctamente en cada transacción.

La retención del ISR debe realizarse en el momento en que se efectúa el pago o acreditación de una renta gravada. Esto aplica a pagos por servicios profesionales, alquileres, intereses, dividendos, o cualquier otro ingreso sujeto al impuesto, según el tipo de renta.

El porcentaje varía según el tipo de renta. Por ejemplo, las rentas del trabajo y de capital pueden estar sujetas a una retención del 10%, mientras que las facturas especiales aplican el 5% sobre el valor de la transacción, sin incluir el IVA. Es importante revisar la legislación vigente y las tablas publicadas por la SAT para aplicar correctamente el porcentaje.

El agente de retención debe declarar y pagar las retenciones mediante los formularios electrónicos establecidos por la SAT (como el SAT-1331 o SAT-1901). Esto debe realizarse dentro de los primeros diez días del mes siguiente a aquel en que se practicó la retención.

Si el agente no efectúa la retención, la responsabilidad tributaria recae tanto sobre él como sobre el contribuyente que percibió el pago. En este caso, la SAT puede exigir el pago del impuesto pendiente más las multas e intereses correspondientes por incumplimiento.

Entre las principales obligaciones destacan: practicar la retención en el momento del pago, emitir la constancia respectiva al contribuyente, presentar las declaraciones mensuales y anuales, y conservar la documentación que respalde las operaciones realizadas.

Toda constancia de retención debe incluir el nombre, NIT y domicilio fiscal tanto del agente como del retenido, el monto total del pago, el monto retenido y el concepto de la operación. Además, debe indicar el número de formulario y fecha de la declaración correspondiente.

Sí. En los casos donde el proveedor o prestador del servicio no emite factura, el agente puede emitir una factura especial por cuenta del mismo y efectuar la retención del ISR correspondiente. Esto garantiza la correcta recaudación del impuesto, aunque el contribuyente no esté inscrito.

En los contratos de arrendamiento de bienes inmuebles, el arrendatario está obligado a retener el 10% del pago mensual por concepto de ISR. Este porcentaje se calcula sobre el monto total pagado, descontando el 30% en concepto de gastos, según lo establecido por la Ley de Actualización Tributaria.

Los contribuyentes pueden verificar sus retenciones ingresando a la Agencia Virtual de la SAT. En el apartado de “Consulta de Retenciones” se puede visualizar si las retenciones efectuadas por los agentes han sido declaradas correctamente y asociadas al NIT correspondiente.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]