El pasado 29 de agosto se hizo público, a través del Diario de Centroamérica, órgano oficial de la República de Guatemala, el Decreto 40-2022, también llamado Ley de Incentivos para la Movilidad Eléctrica. Esta iniciativa sale a la luz con el objetivo de movilizar la economía nacional. lo que siempre ha sido una obligación del Estado.

Por ello, y con la finalidad de ratificar el Convenio de París, el cual establece un marco global para evitar el cambio climático peligroso, Guatemala, que es parte de los países firmantes que asumieron el compromiso de dar cumplimiento al año 2030, los objetivos de Desarrollo Sostenible (ODS) en el marco de la Organización de Naciones Unidas (ONU), que demandan una serie de metas por cumplir a nivel mundial.

Entre estos objetivos se encuentra la Salud y Bienestar, la Energía Asequible y No Contaminante, las Ciudades y Comunidades Sostenibles y la Acción por el Clima. En el Plan Nacional de Desarrollo K’atun Nuestra Guatemala 2032 se hace énfasis en la necesidad de fomentar el aumento de la demanda de energía eléctrica limpia, de asegurar el abastecimiento energético y modernizar para hacer más eficientes los sistemas de transporte terrestre, impulsado la descarbonización.

¿Cuál es el objetivo de la Ley de Incentivos para la Movilidad Eléctrica?

Tiene por objeto facilitar y promover la importación, compraventa y uso de vehículos eléctricos, vehículos híbridos, vehículos de hidrógeno y sistemas de transporte eléctrico en la República de Guatemala. Al incentivar el uso de los mismos, se contribuye a la diversificación de la matriz energética y a la mitigación de emisión de gases de efecto invernadero.

Es de interés público la promoción y uso de transportes eléctricos, el fomentar la inversión sobre esta infraestructura y producción de energía eléctrica, ya que se aumenta la eficiencia en el transporte público y privado. Al tomar esta iniciativa de ley, Guatemala ayuda a cumplir a los compromisos internacionales adquiridos para la mitigación y adaptación del cambio climático, el mejoramiento de la economía familiar, nacional y beneficios a la salud en materia auditiva y calidad de aire.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿Quién es responsable de llevar a cabo este incentivo?

El Ministerio de Energía y Minas es la institución nacional responsable de cumplir y verificar que se ejecuten las siguientes funciones. Esto según el artículo 4 de la ley en cuestión:

- El Ministerio de Energía y Minas como ente rector del subsector eléctrico, deberá incorporar en sus políticas, planes y estrategias:

- El uso de vehículos eléctricos para impulsar la electrificación del parque vehicular en el territorio nacional.

- Mejorar la eficiencia del Sistema Nacional Interconectado aprovechando las eficiencias económicas de la energía eléctrica en el horario valle.

- El crecimiento de la demanda de energía eléctrica se da por el incremento de los vehículos eléctricos, vehículos de hidrógeno y sistemas de transporte eléctrico en el parque vehicular nacional.

- La mejora de la capacidad de los sistemas transmisión y distribución, así como la calidad del servicio que permita incluir en la actualización de políticas y planes, la expansión de la cobertura eléctrica rural, para garantizar el acceso al uso y recarga de vehículos eléctricos.

- El Ministerio de Energía y Minas, será el responsable de otorgar las resoluciones para que las personas individuales o jurídicas que presten el servicio de carga para vehículos eléctricos puedan tramitar ante la Superintendencia de Administración Tributaria (SAT), el goce de incentivos fiscales establecidos en el presente artículo.

- Exención del Impuesto al Valor Agregado (IVA), sobre la importación de equipos y dispositivos eléctricos utilizados exclusivamente para el centro de carga o punto de carga para vehículos eléctricos, vehículos de hidrógeno o sistema de transporte eléctrico.

- Este incentivo tendrá vigencia exclusiva durante el período de preinversión y el período de construcción, el cual no excederá de dos (2) años.

- Exención del Impuesto Sobre la Renta (ISR) en un 100%, exclusivamente para el servicio de carga para vehículo eléctrico, servicio de carga para vehículo de hidrógeno y servicio de carga para sistema de transporte eléctrico. Será aplicable por un período de diez (10) años a partir de la fecha de inicio de operaciones.

- Exención del Impuesto al Valor Agregado (IVA), sobre la importación de equipos y dispositivos eléctricos utilizados exclusivamente para el centro de carga o punto de carga para vehículos eléctricos, vehículos de hidrógeno o sistema de transporte eléctrico.

- El Ministerio de Energía y Minas, será la institución responsable de otorgar licencias para la operación comercial de centros de carga de vehículos. Las condiciones de estas actividades serán definidas por un reglamento.

- El Ministerio de Energía y Minas, será la institución responsable de recibir y aceptar o no, las solicitudes de registro de las personas individuales o jurídicas que quieran ser reconocidas como proveedor del servicio de carga para vehículo eléctrico.

- El Ministerio de Energía y Minas, deberá cumplir y hacer la legislación y la reglamentación aplicable a la generación , transporte, al almacenamiento y comercialización de hidrógeno.

¿Cuáles son los incentivos sobre los vehículos eléctricos?

Además de los beneficios expuestos anteriormente, en el artículo 7 se detallan los incentivos puntuales que el Estado espera anime a la población a adquirir estos vehículos y que así la inversión a la que están apostando rinda los frutos esperados. Se entenderán como incentivos fiscales, los siguientes:

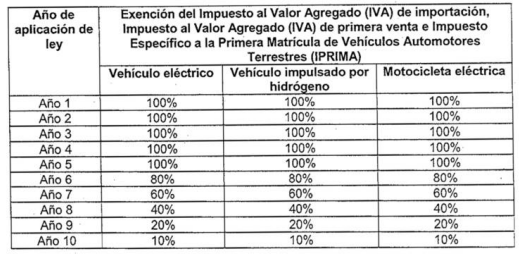

Para la compraventa de vehículo eléctrico, motocicleta eléctrica o impulsado por hidrógeno para todo uso, importado, ensamblado o producido en Guatemala:

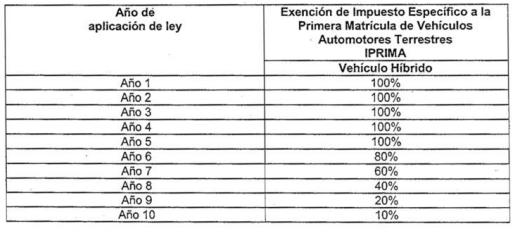

Para la compraventa de vehículo híbrido para todo uso, importado, ensamblado o producido en Guatemala:

Las exenciones para vehículo eléctrico, vehículo híbrido, motocicleta eléctrica y vehículo impulsado por hidrógeno, se aplicará durante la vigencia de la presente Ley y no a partir de la adquisición del vehículo. Esta exención tendrá una duración de diez (10) días, a partir de la entrada en vigor de la presente Ley.

Aplica para vehículos nuevos y usados, siempre y cuando no incurran en las prohibiciones establecidas en el artículo 16 de esta ley. En el caso del Impuesto al Valor Agregado doméstico, se tendrá la exención únicamente en la primera transferencia de dominio.

La compraventa de vehículo eléctrico para todo uso, importado, ensamblado o producido en Guatemala, será exento del Impuesto a la Primera Matrícula, IVA de Importación y el IVA doméstico, en la primera transferencia de dominio en un 100%, la exención será aplicable durante un período de diez (10) años a partir de la vigencia de la presente Ley, y no a partir de la adquisición del sistema de transporte eléctrico y aplicará para sistemas de transporte eléctrico nuevos y usados, siempre y cuando no incurran en las prohibiciones establecidas en el artículo 16 de esta Ley.

La compraventa de teleférico, funicular, tren eléctrico, tren ligero, tranvía o trolebús, para todo uso, importado, ensamblado o producido en Guatemala, será exento del Impuesto a la Primera Matrícula, Impuesto al Valor Agregado (IVA) importación e Impuesto al Valor Agregado (IVA) doméstico en la primera transferencia de dominio en un 100%, la exención será aplicable durante un período de diez (10) años a partir de la vigencia de la presente Ley, y no a partir de la adquisición del sistema de transporte eléctrico y aplicará para sistemas de transporte eléctrico nuevos y usados, siempre y cuando no incurran en las prohibiciones establecidas en el artículo 16 de esta Ley.

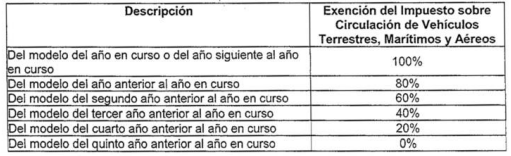

Exención del impuesto anual sobre circulación de vehículos terrestres, marítimos y aéreos, únicamente para vehículo eléctrico, vehículo híbrido, vehículo híbrido pesado o especial. motocicleta eléctrica, vehículo impulsado por hidrógeno, teleférico, funicular, tren eléctrico, tren ligero, tranvía o trolebús para servicios de transporte público, transporte colectivo y para todo uso:

Las exenciones para vehículo eléctrico, motocicleta eléctrica, vehículo híbrido, vehículo impulsado por hidrógeno, teleférico, funicular, tren eléctrico, tren ligero, tranvía o trolebús, se aplicará durante el plazo de diez (10) años, a partir de la vigencia de la presente Ley y no a partir de la adquisición del vehículo.

La renta generada por la actividad de ensamblaje y/o producción de vehículo eléctrico, vehículo híbrido, motocicleta eléctrica, vehículo impulsado por hidrógeno y sistema de transporte eléctrico, será exento del Impuesto Sobre la Renta (ISR) en un 100% y tendrá vigencia exclusiva a partir de la fecha de inicio de operaciones, por un período de diez (10) años y será aplicable a partir de la vigencia de la presente Ley.

También puedes leer: Contingencias fiscales en la Compraventa de Bienes Inmuebles

El hecho generador por la prestación del servicio de transporte público y transporte colectivo a través de vehículo eléctrico, vehículo híbrido, vehículo impulsado por hidrógeno y sistema de transporte eléctrico, será exento del Impuesto al Valor Agregado (IVA) y del Impuesto Sobre la Renta (ISR) en un 100%. La exención tendrá una vigencia exclusiva a partir de la fecha de inicio de operaciones, por un periodo de diez (10) años y será aplicable a partir de la vigencia de la presente Ley.

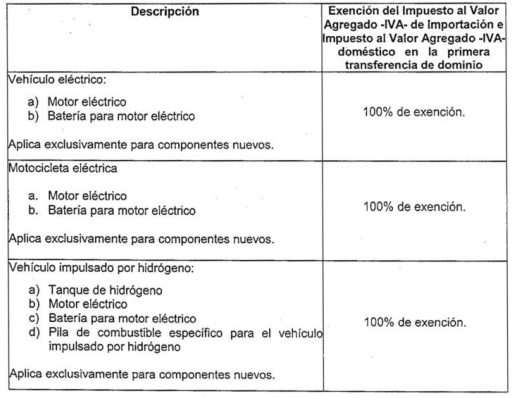

Compraventa e importación de componentes específicos del vehículo eléctrico, motocicleta eléctrica, sistema de transporte eléctrico o vehículo impulsado por hidrógeno:

Las exenciones para componentes de vehículo eléctrico, motocicleta eléctrica, vehículo impulsado por hidrógeno, teleférico, funicular, tren eléctrico, tren ligero, tranvía o trolebús, se aplicará durante la vigencia de la presente Ley.

Esta exención tendrá una duración de diez (10) años, a partir de la entrada en vigor de la presente Ley.

- La compraventa e importación de cargador para vehículo o motocicleta eléctricos estará exento del Impuesto al Valor Agregado (IVA), de importación e Impuesto al Valor Agregado (IVA) doméstico en la primera transferencia de dominio en un 100%, la exención será aplicable por un periodo de diez (10) años a partir de la vigencia de la presente Ley.

Es importante mencionar que, según el artículo 8, las personas individuales o jurídicas que estén establecidas como arrendadoras en la Ley de Leasing, y por consiguiente llevan a cabo un contrato de leasing, que deseen adquirir alguno de los vehículos eléctricos , sin importar su modelo, deberán aplicar en la facturación de la renta o cuota según el artículo 35 de la Ley de Leasing, al mismo porcentaje de IVA que esté vigente de acuerdo a la presente ley o a futuras modificaciones.

Artículo 8. Contratos de leasing. Las personas jurídicas o los entes establecidos como arrendadoras en la Ley de Leasing y que para llevar a cabo un contrato de leasing, adquieran vehículos eléctricos, vehículo de hidrógeno, sistemas de transporte eléctrico teleférico, funicular, tren eléctrico, tren ligero, tranvía o trolebús, cargador para vehículo eléctrico y de hidrógeno, motor eléctrico para vehículo eléctrico y de hidrógeno, bateria para motor eléctrico y de hidrógeno, deberán aplicar en la facturación de la renta o cuota según el artículo 35 de la Ley de Leasing. Decreto Número 2-2021 del Congreso de la República, el mismo porcentaje de Impuesto al Valor Agregado (IVA) que esté vigente de acuerdo con la presente Ley o futuras modificaciones.

Artículo 9. Se reforma el numeral 14 del artículo 114 del Decreto Número 10-2012 del Congreso de la República, Ley de Actualización Tributaria, el cual queda así:

#14. Vehículos híbridos, eléctricos, de hidrógeno, motocicletas eléctricas y sistemas de transporte eléctrico para el transporte de personas, mercancías, frigoríficos, cistemas, recolectores de basura o usos especiales. 5%.»

¿Cuál es el procedimiento administrativo para solicitar la exención?

Con el fin de aprovechar los incentivos otorgados por la nación, se informa por medio del artículo 10 a las empresas interesadas en prestar el servicio de carga a estos vehículos eléctricos que deben presentar al órgano competente la siguiente información:

- La solicitud deberá ser dirigida al Ministerio de Energía y Minas. Durante el período de preinversión y de ejecución podrán presentarse ampliaciones a la misma, siguiendo el mismo procedimiento.

- La documentación general del proyecto donde se indique claramente el cronograma del período de preinversión, período de ejecución y del período de operación.

- Declaración que ha cumplido con lo consignado en la Ley General de Electricidad, en lo que sea aplicable.

- Listado total o parcial de los materiales y equipos asociados a estos períodos, y el tipo del o los incentivos solicitados, especificando el período al que corresponde.

El órgano competente estudiará la solicitud; si es necesario, solicitará ampliación de la información y extenderá una certificación que acredite que se desarrolla un proyecto de centro de carga o punto de carga para vehículo eléctrico, vehículo de hidrógeno sistema de transporte eléctrico como corresponda, y la lista de los insumos, totales o parciales, que efectivamente serán sujetos de exención, en los casos que proceda.

El Ministerio de Energía y Minas, por medio de la Dirección General de Energía, deberá resolver las solicitudes presentadas dentro de un plazo de treinta (30) días.

El interesado presentará dicha certificación a la Superintendencia de Administración Tributaria para que la citada dependencia emita la resolución de exención en un plazo no mayor de sesenta (60) días. La Superintendencia de Administración Tributaria, otorgará las exenciones con base en la resolución del órgano competente. Si la solicitud no fuera resuelta y notificada dentro del plazo fijado, la misma se tendrá por resuelta favorablemente.

¿Qué prohibiciones tiene esta ley?

Se prohíbe la importación de vehículo eléctrico, sistemas de transporte eléctrico y vehículo de hidrógeno que se encuentre bajo las siguientes condiciones:

- Tengan más de 5 años de antigüedad a partir de su fabricación.

- Tengan sus baterías eléctricas dañadas.

- Tenga la pila de hidrógeno dañada.

- Tengan el motor eléctrico dañado.

- En ningún caso para los vehículos como lo indica la ley adjunta.

Consulte nuestros servicios de impuestos en Guatemala

Movilidad eléctrica en Guatemala: respuestas a las dudas más comunes sobre la nueva ley

La ley entró en vigor el 29 de agosto de 2022, fecha en que fue publicada oficialmente en el Diario de Centroamérica. Desde ese momento, comenzó a aplicarse el marco legal que regula los beneficios fiscales y las exenciones relacionadas con los vehículos eléctricos, híbridos y de hidrógeno.

Además del Ministerio de Energía y Minas, participan entidades como la Superintendencia de Administración Tributaria (SAT), encargada de aplicar las exenciones fiscales, y el Ministerio de Ambiente y Recursos Naturales (MARN), que supervisa los impactos ambientales de los proyectos de movilidad eléctrica.

La ley beneficia tanto a personas individuales como a personas jurídicas que adquieran vehículos eléctricos, híbridos o de hidrógeno, así como a las empresas que inviertan en infraestructura de carga o producción local de estos vehículos. También favorece a la población en general mediante la mejora de la calidad del aire y la reducción del ruido ambiental.

Sí. Los vehículos eléctricos usados pueden acogerse a los incentivos fiscales siempre que no tengan más de cinco años de antigüedad y que sus componentes principales, como la batería o el motor, se encuentren en buen estado, según lo establece el artículo 16 de la ley.

La Ley de Incentivos para la Movilidad Eléctrica fomenta la inversión privada, promueve la innovación tecnológica y reduce los costos operativos del transporte a largo plazo. Además, impulsa la creación de empleos verdes relacionados con la instalación, mantenimiento y operación de sistemas eléctricos de transporte.

Sí. Los servicios de transporte público y colectivo que utilicen vehículos eléctricos, híbridos o de hidrógeno están exentos del IVA y del ISR durante diez años, lo que busca incentivar la modernización del transporte urbano y la reducción de emisiones contaminantes.

La ley abarca una amplia gama de medios de transporte, entre ellos: automóviles eléctricos, motocicletas eléctricas, vehículos híbridos, vehículos impulsados por hidrógeno, así como sistemas de transporte eléctrico masivo como trenes ligeros, tranvías, trolebuses, teleféricos y funiculares.

Guatemala, como firmante del Acuerdo de París, se comprometió a reducir sus emisiones de gases de efecto invernadero. Esta ley contribuye directamente a ese objetivo al fomentar el uso de energía limpia en el transporte, que es uno de los sectores con mayores emisiones a nivel mundial.

La mayoría de los incentivos fiscales estarán vigentes por un período de diez (10) años a partir de la entrada en vigor de la ley. Algunas exenciones, como las aplicables a los proyectos de infraestructura de carga, se otorgan durante el período de preinversión y construcción, que no puede exceder de dos años.

La infraestructura de carga es esencial para el éxito de la movilidad eléctrica. La ley promueve la creación de centros y puntos de carga en todo el país, autorizados por el Ministerio de Energía y Minas, garantizando que los usuarios tengan acceso a energía eléctrica asequible y disponible para sus vehículos.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]