Un contribuyente especial, según el Decreto 1-98 Ley Orgánica de la Superintendencia de Administración Tributaria (SAT) en su artículo 6, se califica como tal debido a la magnitud de sus operaciones, de acuerdo a los ingresos brutos anuales declarados y del monto de sus activos. También se declara que:

La SAT contará con una Unidad específica de contribuyentes especiales, la que será responsable del seguimiento y control de aquellos contribuyentes individuales o jurídicos, calificados como tales por la Administración Tributaria.

Estos contribuyentes especiales son notificados por medio de una resolución, en la cual se les informa que han sido calificados como contribuyentes especiales y formarán parte del Padrón de Contribuyentes Especiales Grandes o Medianos.

¿Cuáles son las características del Contribuyente Especial?

La Administración Tributaria debe verificar la proporción de movimientos que operan los contribuyentes, los ingresos brutos anuales que tuvieron, también los activos registrados en la contabilidad y el aporte fiscal que le hace al Estado. Estas cuatro características son el determinante para clasificar a los contribuyentes en:

- Contribuyente Especial Mediano.

- Contribuyente Especial Grande.

- Contribuyente Especial Regional.

En el caso de los contribuyentes especiales regionales, se especifica que se encuentran en medio. Es decir, no son ni medianos ni grandes, por ello en la Ley Orgánica de la SAT solo se mencionan estos últimos. El ser contribuyente especial representa una responsabilidad mayor por su buen comportamiento tributario, y así como la Administración Tributaria otorga el título, también lo puede remover. Anualmente se realiza una evaluación para determinar si se ratifica el título o se suspende por completo.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿Cuáles son las normas legales que se deben seguir?

Si bien, dentro del ordenamiento jurídico guatemalteco existen un sinfín de normas que atañen a los contribuyentes especiales, existen algunas muy específicas que son de suma importancia para llevar correctamente la contabilidad de estas empresas. Se debe tener el dominio, por lo menos, de estas cinco normas tributarias:

- El Código Tributario, Decreto 6-91.

- La Ley del Impuesto al Valor Agregado, Decreto 97-84.

- La Ley de Actualización Tributaria, Decreto 10-2012.

- La Ley del Impuesto de Solidaridad, Decreto 73-2008.

- La Ley del Impuesto de Timbres Fiscales y de Papel Sellado Especial para Protocolos, Decreto 37-92.

El conocimiento sobre estas leyes deben poseerlo, tanto el perito contador, como el contador público y auditor para efectuar correctamente la contabilidad de los contribuyentes especiales, puesto que representan un sujeto que aporta una gran cantidad de impuestos al país.

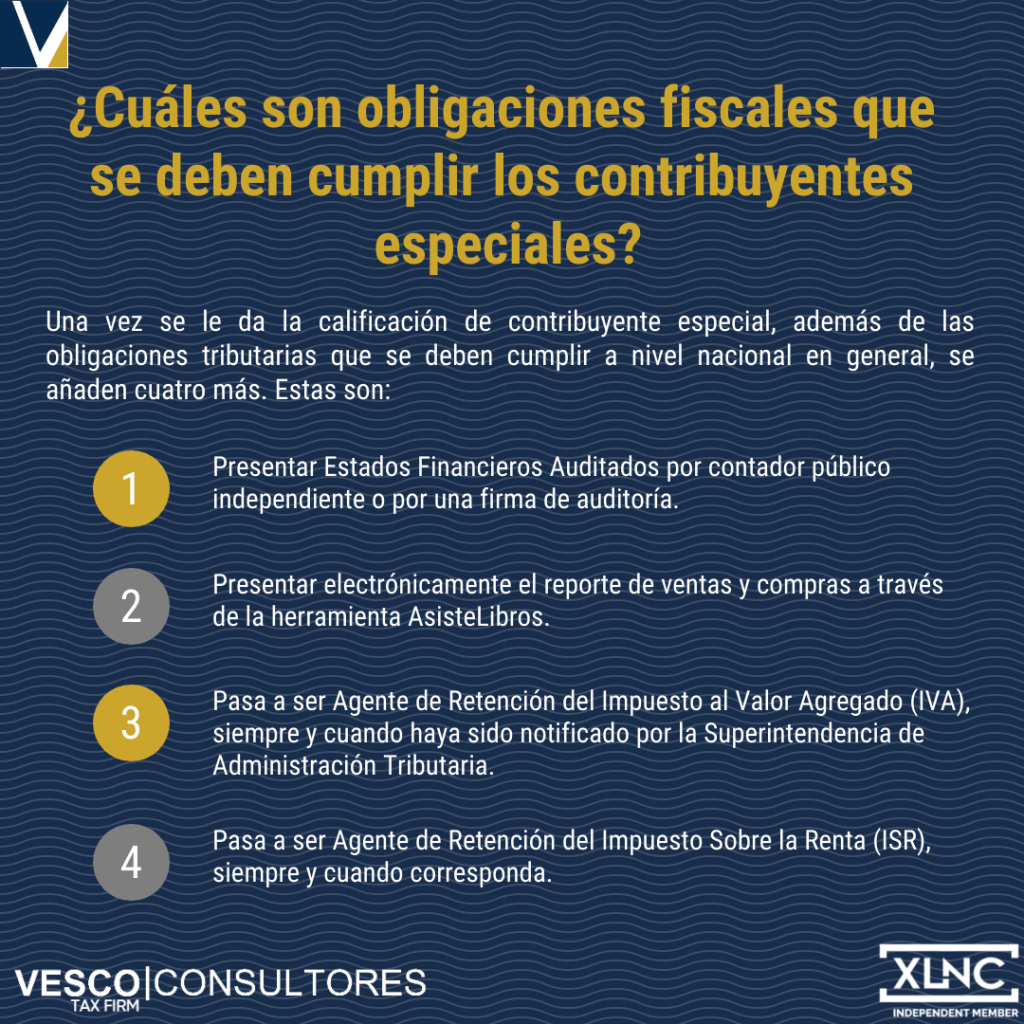

¿Cuáles son obligaciones fiscales que se deben cumplir?

Una vez se le da la calificación de contribuyente especial, además de las obligaciones tributarias que se deben cumplir a nivel nacional en general, se añaden cuatro más. Estas son:

- Presentar Estados Financieros Auditados por contador público independiente o por una firma de auditoría.

- Presentar electrónicamente el reporte de ventas y compras a través de la herramienta AsisteLibros.

- Pasa a ser Agente de Retención del Impuesto al Valor Agregado (IVA), siempre y cuando haya sido notificado por la Superintendencia de Administración Tributaria.

- Pasa a ser Agente de Retención del Impuesto Sobre la Renta (ISR), siempre y cuando corresponda.

Las cuatro obligaciones que los contribuyentes especiales de conformidad con la normativa y ordenamiento jurídico tributario se deben cumplir sin excepción alguna. Además, existen otras dos extras de todo el universo de contribuyentes y no forman parte de las anteriores cuatro:

- Se agregó al Código de Comercio de Guatemala, las conciliaciones bancarias. Los contribuyentes especiales deben tener conciliados todos los saldos de los libros contables.

- Se encuentra en el artículo 20 del Decreto 10-2006, Disposiciones legales para el fortalecimiento de la Administración Tributaria, la Bancarización en Materia Tributaria, es obligatorio documentar a través de toda la información del sistema financiero todas las transacciones que son iguales o mayores a Q30,000.00 o aquellas compras que hayan sido fraccionadas dentro de un mes, pero dentro de ese mes sumen los treinta mil.

También puedes leer: Retenciones de ISR Proveedores Guatemala

¿Qué ilícito penal puede adquirir un contribuyente especial?

Los contribuyentes vienen en dos grupos, pueden ser personas jurídicas o individuales, y también pueden ser profesionales, ya sean peritos contadores o contadores públicos y auditores. En primera instancia, la Administración Tributaria tiene que notificar al contribuyente al momento de presentar una denuncia penal por cualquier caso de defraudación tributaria.

Cuando un contribuyente individual comete ilícitos tributarios procedentes de una fiscalización por parte de la SAT, se presentan dos caminos al redactar el informe de auditoría. Si no encuentran ningún tipo de inconsistencia, se archiva el expediente. Ahora, si sí encuentran infracciones tributarias contempladas en el código tributario, se confiere una audiencia al contribuyente, por ende, si se hallan indicios de hechos delictivos, la SAT no tiene que darle aviso al contribuyente, pues ya no le corresponde la persecución penal. Es el Ministerio Público, según la Constitución de la República de Guatemala, quien debe continuar con el caso penal. Es a partir de ahí, que se inicia la investigación delictiva.

En el caso de las personas jurídicas, quienes representan en muchos casos a sociedades, tienen consecuencias distintas. En el artículo 8 del código penal, se establece que es responsable penalmente en el caso de personas jurídicas:

- El Gerente.

- El Administrador.

- El Gerente Administrativo.

- El Financiero.

- A quien se le pueda atribuir la omisión del hecho delictivo.

En el caso de la SAT Guatemala, entabla denuncia penal directo al representante legal inscrito en la Superintendencia. Es decir, no investiga quién exactamente es el responsable según el código penal, pues en sus documentos existe una persona responsable inscrita.

Con las personas jurídicas que cometen delitos de defraudación tributaria, las penas se ven señaladas en el artículo 358 y 358 «b» del Código Penal:

El responsable de este delito será sancionado con prisión de uno a seis años, que graduará el Juez con relación a la gravedad del caso, y multa equivalente al impuesto omitido.

Si el delito fuere cometido por persona extranjera se le impondrá, además de las penas a que se hubiere hecho acreedora, la pena de expulsión del territorio nacional, que se ejecutará inmediatamente que se haya cumplido aquellas.

Fuente: Avancemos CPA.

Consulte nuestros servicios de impuestos en Guatemala

Impuestos, auditorías y fiscalización de los Contribuyentes Especiales Regionales

La Superintendencia de Administración Tributaria (SAT) evalúa varios factores para determinar esta clasificación. Entre ellos se incluyen el nivel de ingresos brutos anuales, el monto total de activos, la cantidad de operaciones realizadas y la importancia fiscal del contribuyente. Si la empresa no califica como contribuyente especial mediano o grande, pero supera ciertos umbrales, puede ser designada como contribuyente especial regional mediante resolución oficial.

Además de tener una atención personalizada por parte de la SAT, los contribuyentes especiales regionales suelen contar con asesoría directa y acceso a herramientas electrónicas avanzadas. También gozan de mayor visibilidad ante la administración tributaria, lo que facilita el cumplimiento de sus obligaciones fiscales y reduce el riesgo de errores en declaraciones o auditorías.

El principal factor diferenciador es el volumen de operaciones e ingresos. Los contribuyentes especiales grandes manejan montos más elevados y tienen mayor capacidad económica, mientras que los regionales ocupan una posición intermedia. Aunque ambos están sujetos a auditorías y controles más estrictos, los grandes contribuyentes están bajo supervisión directa de la SAT central, y los regionales son atendidos por las administraciones regionales.

La SAT realiza fiscalizaciones periódicas enfocadas en la veracidad de los estados financieros, la correcta aplicación del IVA y del ISR, así como en el cumplimiento de las retenciones. Estas revisiones pueden ser documentales o presenciales, y su objetivo es garantizar la transparencia contable y el cumplimiento normativo de cada contribuyente.

Las sanciones pueden ir desde multas económicas, suspensión temporal del registro de contribuyente especial, hasta la denuncia penal en casos de defraudación tributaria. El incumplimiento reiterado de las obligaciones fiscales también puede provocar la exclusión definitiva del Padrón de Contribuyentes Especiales, afectando la reputación y operaciones de la empresa.

Sí. La SAT realiza evaluaciones anuales para determinar si los contribuyentes mantienen las condiciones que justifican su clasificación. Si una empresa reduce sus ingresos, activos o nivel de operaciones, o si incumple sus obligaciones fiscales, puede perder la categoría mediante resolución administrativa.

El profesional encargado debe ser Perito Contador o Contador Público y Auditor con colegiación activa, y debe conocer ampliamente la normativa tributaria guatemalteca. Además, debe dominar el uso de herramientas como AsisteLibros y estar capacitado para realizar auditorías internas y conciliaciones bancarias conforme al Código de Comercio.

Además de las obligaciones tributarias comunes, los contribuyentes especiales regionales deben presentar estados financieros auditados, reportes electrónicos de ventas y compras, y ejercer funciones como agentes de retención del IVA e ISR. También deben cumplir con la bancarización de transacciones iguales o superiores a Q30,000.00.

La SAT notifica oficialmente la designación mediante resolución administrativa. Esta comunicación puede recibirse de forma física o digital a través del portal de la SAT. El contribuyente también puede verificar su estatus en el Padrón de Contribuyentes Especiales disponible en la página oficial de la institución.

El cumplimiento tributario garantiza la permanencia dentro del régimen especial y evita sanciones. Además, demuestra responsabilidad fiscal ante la SAT y otras entidades financieras, fortaleciendo la credibilidad de la empresa. Un historial positivo facilita futuras gestiones administrativas y posibles beneficios fiscales.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]