Cuando hablamos de impuestos, es imposible pensar en uno en específico. El Impuesto al Valor Agregado (IVA) es uno de los principales impuestos que se pagan en Guatemala, este representa el 12% del valor total de un producto, y se cancela al consumir. El IVA se liquida mediante retenciones que realizan los llamados Agentes de Retención, en este artículo le explicaremos cuáles regímenes fiscales están involucrados en este proceso.

El IVA es un impuesto de naturaleza indirecta, que recae sobre el consumo y se exige con ocasión de las entregas de bienes y prestaciones de servicios en el mercado interno, así como en la importación de los mismos.

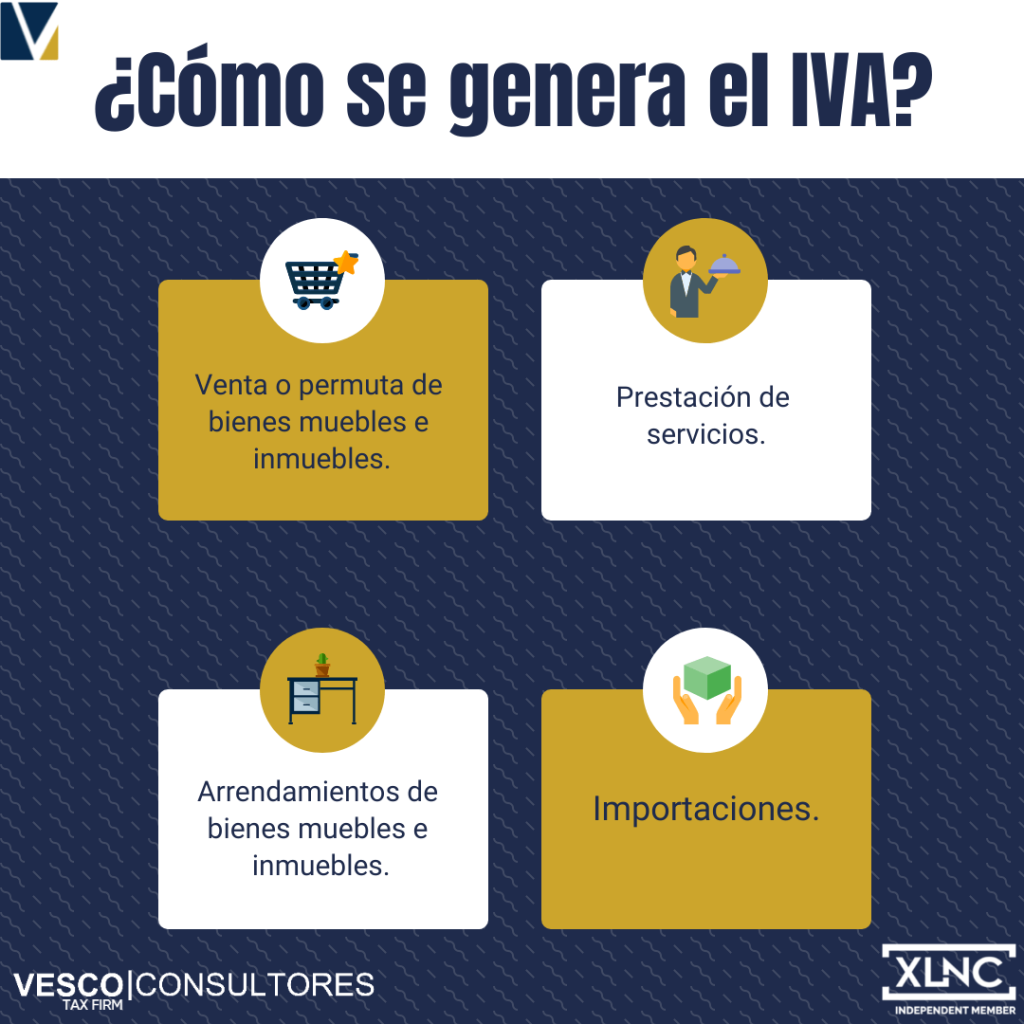

Para empezar, según el artículo 3 del Decreto 27-92, Ley del Impuesto al Valor Agregado, este impuesto es generado por:

- Venta o permuta de bienes muebles e inmuebles.

- Prestación de servicios.

- Arrendamientos de bienes muebles e inmuebles.

- Importaciones.

¿En qué consiste un Régimen?

Para aclarar el término, un Régimen fiscal según la legislación guatemalteca, es un sistema de impuestos bastante metódico, pues sus características los hace adecuados para diferentes tipos de negocios y que estos se puedan desarrollar. Como Régimen fiscal se entiende a las diferentes formas de calcular y pagar los impuestos, y surgen por la realización de una actividad que se encuentra determinada por la ley como afecta al pago de un impuesto.

Los regímenes de IVA son:

- Régimen General del IVA (12%).

- Régimen de Pequeño Contribuyente (5%).

- Régimen Electrónico de Pequeño Contribuyente (4%).

Y en el ámbito ganadero:

- Régimen Especial de Contribuyente Agropecuario (5%).

- Régimen Electrónico Especial de Contribuyente Agropecuario (4%).

¿Quiénes pueden ser Pequeño Contribuyente?

Los pequeños contribuyentes pueden ser personas tanto individuales como jurídicas, cuyas ventas o prestaciones de servicios no superen el monto de Q150,000.00 en un año calendario. Esto se encuentra alojado en el artículo de la Ley del Impuesto al Valor Agregado, además se especifica que si el contribuyente llegase a superar este monto, deberá cambiarse de régimen.

Cuando hablamos de un cambio de Régimen (artículo 50), nos referimos al traslado del Pequeño Contribuyente al Régimen General del IVA, y se puede hacer de dos formas:

- Voluntaria.

- De oficio por la Superintendencia de Administración Tributaria (SAT).

Si el contribuyente es quien identifica este aumento de ingresos y voluntariamente realiza el cambio de régimen, tiene la opción de escoger a cuál Régimen de Impuesto Sobre la Renta (ISR) quiere adherirse. El ISR no lo paga el contribuyente, sino que lo paga el comprador al efectuar una compra.

Sin embargo, de su ganancia debe pagar en el Impuesto Sobre la Renta. Esa es la diferencia con el Pequeño Contribuyente, que no paga ISR como tal, pero sí un porcentaje de su ganancia. La segunda vía es la de oficio por parte de la Superintendencia de Administración Tributaria, quien al detectar que un pequeño contribuyente ha sobrepasado el monto establecido lo cambia automáticamente al Régimen General del IVA, sin consultarle a qué Régimen de ISR quiere adherirse.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

¿Qué obligaciones tiene el Pequeño Contribuyente?

Según el artículo 49, se especifican:

- Inscribirse ante la Administración Tributaria.

- Autorizar sus facturas de Pequeño Contribuyente.

- Autorizar el libro de compras y ventas de Pequeño Contribuyente.

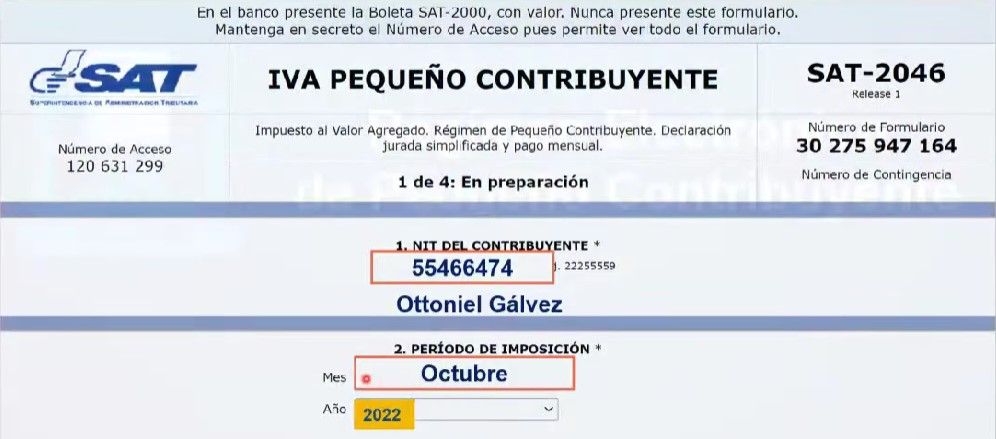

- Presentar declaración jurada mensual, con el formulario SAT-2046 dentro del mes calendario siguiente al vencimiento de cada período mensual.

La tarifa imponible es del 5%, y del 4% si pertenece al Régimen de Pequeño Contribuyente Electrónico, esto es sobre los ingresos brutos totales y por la venta de bienes o prestación de servicios en cada mes calendario. La forma de pago del impuesto es la siguiente:

- Declaración mensual, SAT-2046.

- Retención definitiva, por los agentes retenedores autorizados.

- Pago directo, en las ventanillas de los bancos autorizados, presentando el formulario generado en Declaraguate, Boleta SAT-2000.

Siempre se debe presentar esta declaración, aún con valor cero. A continuación le presentamos un ejemplo y algunos conceptos indispensables en este impuesto.

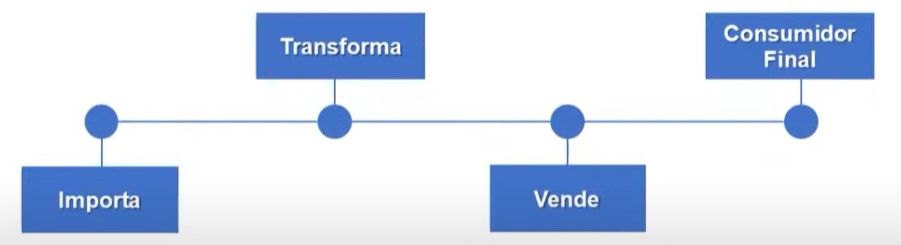

¿Cómo funciona la cadena del IVA?

- Importa.

- Transporta.

- Vende.

- Consumidor Final.

También puedes leer: Frases a utilizar en Facturas y Notas de Crédito Guatemala

¿Qué es el débito y crédito fiscal de IVA?

El débito fiscal es el impuesto incluido en las ventas del contribuyente, es el IVA que debe pagar. Por otro lado, el crédito fiscal es el impuesto incluido en las compras del contribuyente, el IVA que puede recuperar. Estos términos se encuentran alojados en los artículos 14 y 15 de la Ley del Impuesto al Valor Agregado.

Los gastos que generan crédito fiscal son:

- Bienes y servicios que se adquieran que forman parte de los productos o actividades que el contribuyente tiene como actividad económica.

- Bienes y servicios que se incorporen al servicio o actividades necesarias para su prestación dentro y fuera del país.

Y no generan crédito fiscal:

- Compra y adquisición de servicios para uso personal.

- Compra de bienes de capital o activos fijos para uso personal o familiar.

- Retiros de inventario para uso personal.

- Autoprestación de servicios.

- Compras realizadas a Pequeños Contribuyentes.

¿Qué obligaciones formales se tiene en el Régimen General del IVA?

- Emitir facturas electrónicas.

- Documentar las operaciones.

- Practicar retención cuando corresponda.

- Llevar libros de compras y ventas, y contabilidad completa cuando corresponda.

- Presentar declaraciones.

- Afecta al ISR.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Régimen General y Pequeño Contribuyente: diferencias y respuestas frecuentes

Ser contribuyente del IVA implica estar obligado a cobrar el impuesto al valor agregado en cada venta o prestación de servicios, declararlo ante la SAT y pagar el monto correspondiente. Esto aplica tanto a personas individuales como jurídicas que realicen actividades económicas gravadas.

El IVA (Impuesto al Valor Agregado) se aplica sobre el consumo y grava la venta de bienes o la prestación de servicios. En cambio, el ISR (Impuesto Sobre la Renta) grava las ganancias o utilidades que obtiene una persona o empresa. Ambos impuestos son complementarios pero distintos.

Depende del monto de tus ingresos anuales y del tipo de actividad económica. Si tus ventas no superan los Q150,000.00 al año, puedes optar por el Régimen de Pequeño Contribuyente. Si superas ese monto, debes registrarte en el Régimen General del IVA.

El cambio debe hacerse cuando tus ingresos anuales superan los Q150,000.00. Puedes hacerlo voluntariamente o la SAT puede realizarlo de oficio al detectar el incremento. En ambos casos, se debe cumplir con los nuevos requisitos del régimen general.

La principal ventaja es la facilidad administrativa: se gestionan las facturas electrónicamente, se reducen los trámites en papel y la tarifa del impuesto baja al 4%. Además, la presentación de declaraciones se puede realizar de manera digital desde Declaraguate.

No presentar la declaración dentro del plazo establecido puede generar multas, intereses y sanciones por parte de la SAT. Incluso si no hubo ventas durante el mes, el contribuyente está obligado a presentar una declaración con valor cero.

Sí. Toda persona o empresa que realice importaciones de bienes debe pagar el IVA al momento de ingresar los productos al país. Este impuesto se calcula sobre el valor en aduana del bien más los derechos arancelarios.

Sí, los contribuyentes del Régimen General pueden acreditar el IVA pagado en sus compras contra el IVA cobrado en sus ventas. Esto se conoce como crédito fiscal y ayuda a reducir el monto a pagar en la declaración mensual.

Debes conservar las facturas emitidas y recibidas, los libros de compras y ventas, las declaraciones presentadas y los comprobantes de pago. Estos documentos son esenciales para auditorías o revisiones de la SAT.

El pago se realiza mediante el formulario SAT-2046 disponible en el portal Declaraguate. Una vez generado el formulario, puede pagarse directamente en los bancos autorizados o en línea a través de las plataformas habilitadas.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]