La Superintendencia de Administración Tributaria publico el 12 de septiembre de 2017 el criterio institución No. 1-2017 denominado Criterios Institucionales respecto a la determinación de menoscabo en la cadena de crédito fiscal de exportadores , en este articulo, veremos los casos relacionados con dicho criterio

ANÁLISIS Y EVALUACIÓN DEL CASO

En el presente caso las personas que se dediquen a la exportación, tendrán derecho a solicitar a la Superintendencia de Administración Tributaria la devolución del crédito fiscal, cuando éste haya tenido su origen en la adquisición o importación de bienes o la utilización de servicios que se destinen al proceso de producción y/o comercialización de bienes y servicios del contribuyente.

Dentro de la cadena de comercialización de esos bienes y servicios se genera un débito fiscal y un crédito fiscal. Para el caso de los exportadores si los créditos fiscales de ventas locales no alcanzan para compensar con los débitos fiscales, dicho débito debe compensarse, y si persiste un saldo, puede solicitarse la devolución de conformidad a los regímenes que correspondan.

Sin embargo, cuando uno de los participantes dentro de la cadena de comercialización de bienes y servicios no cumple con pagar su parte correspondiente a la Administración Tributaria, tal como lo regula el artículo 19 de la Ley del Impuesto al Valor Agregado, podría llegar a determinarse un menoscabo en la recaudación tributaria ya que cada participante utilizaría o solicitaría un crédito fiscal que su contraparte no pagó como débito a la SAT

En ese sentido, es necesario establecer un criterio técnico para la determinación de menoscabo en la cadena del crédito fiscal de los contribuyentes exportadores.

IV. CRITERIOS INSTITUCIONALES RESPECTO A LA DETERMINACIÓN DE MENOSCABO EN LA CADENA DE CRÉDITO FISCAL DE EXPORTADORES.

PRIMER CRITERIO:

MENOSCABO FISCAL EN LA CADENA DEL IMPUESTO AL VALOR AGREGADO

Como se indicó en los apartados anteriores, el débito fiscal de un contribuyente es el crédito fiscal del contribuyente que a su vez le compró los bienes o adquirió sus servicios. A su vez, en la cadena de comercialización, este último contribuyente que adquirió los bienes, al venderlos a un tercero, recibe de éste una suma de impuesto que se convierte en débito fiscal para él y en crédito fiscal para este tercer adquirente y así sucesivamente en toda la cadena.

CADENA EN LAS COMPRAS LOCALES

Conforme a esta ilustración, el débito fiscal del productor que recibe del intermediario mayorista, se convierte en crédito fiscal para éste, que a su vez lo compensa con el débito fiscal que recibe del intermediario minorista. Este último, compensa el crédito fiscal con el débito que recibe del consumidor final. Se puede establecer que todos los participantes de la cadena de comercialización recuperan su crédito compensándolo con sus débitos, con excepción del consumidor final porque con él termina la citada cadena de comercialización.

CADENA EN LAS EXPORTACIONES

Conforme a esta ilustración, el productor recibe impuesto (débito fiscal) del intermediario, quien convierte este pago en crédito fiscal, compensándolo del débito que recibe a su vez del exportador. Sin embargo, el exportador al llevar a cabo la exportación (la cual está exenta conforme el artículo 7 numeral 2 de la Ley del Impuesto al Valor Agregado) no carga el impuesto, por lo tanto, tiene derecho a devolución del impuesto pagado, es decir el crédito fiscal.

El problema ocurre cuando uno de los participantes de esta cadena no cumple con pagar a la Administración Tributaria la diferencia entre débitos y créditos fiscales tal como lo regula el artículo 19 de la Ley o los créditos compensados por el participante en la cadena no son razonables.

El incumplimiento en el pago de esta cadena perjudica a todos los demás, porque cada participante utiliza un crédito fiscal que su contratarte no pagó como débito fiscal, a la Administración Tributaria

CADENA EN LAS EXPORTACIONES

Por ejemplo: si el productor o el intermediario dejaran de pagar a la Administración la diferencia entre débitos y créditos fiscales o habiéndolo declarado y pagado resulta que dicha determinación no es razonable, por estar en una cadena de comercialización, perjudicarían en la parte correspondiente a sus operaciones, los créditos fiscales del exportador

Este exportador, al solicitar la devolución a la Administración Tributaria de un crédito fiscal, que no cumplió con los elementos de la cadena de comercialización tendría como consecuencia la denegatoria del mismo, toda vez que habría existido un menoscabo en la recaudación tributaria en dicha cadena. En estos casos el menoscabo sería el monto del impuesto que el productor o el intermediario no hayan pagado a la Administración Tributaria siempre que el exportador haya aprovechado la devolucion del crédito fiscal para compensar débitos fiscales locales, compensar retenciones, incluido dentro de las solicitudes de crédito fiscal que se le hayan devuelto en otros regímenes de devolución o se hubiere auto compensado el crédito fiscal solicitado con otros impuestos.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

Sin embargo, si el productor o el intermediario (proveedores del exportador) cumplieran con enterar a las cajas fiscales el impuesto no pagado oportunamente, cuando sea posible su determinación, y una vez cumplidos los demás requisitos que establece la ley de la materia, el exportador tendría la alternativa de continuar con el trámite de devolución de crédito fiscal.

Si ocurriere algún incumplimiento en la cadena de comercialización del Impuesto al Valor Agregado, de ninguna manera procede la devolución de crédito fiscal. En este caso deberá analizarse la pertinencia de proceder Con la formulación de los ajustes respectivos y/o, en su caso, con la denuncia cuando se evidencie la

comisión de un delito, misma que deberá ser presentada en contra de quienes resulten responsables de dicho incumplimiento.

En todos los casos debe considerarse que el Impuesto al Valor Agregado que es reclamado por el exportador, incluye Impuesto al Valor Agregado de toda la cadena de comercialización, (intermediarios y productores), por lo que con el pago del impuesto efectuado por el exportador, la Administración Tributaria no deberá requerirles el pago a ninguno de los demás participantes de esa cadena.

Por otra parte, el pago del monto con inconsistencias, realizado por alguno de los proveedores, solventa únicamente la parte alícuota o proporcional a dicho proveedor, de la totalidad de la devolucion del crédito fiscal reclamado por el exportador.

SEGUNDO CRITERIO.

INEXISTENCIA DE MENOSCABO FISCAL POR PARTE DEL EXPORTADOR CUANDO A ESTE NO SE LE HA EFECTUADO DEVOLUCIÓN O NO SE AUTO COMPENSADO EL CRÉDITO FISCAL

De conformidad con lo regulado en el artículo 1 de las Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, Decreto 20-2006 del Congreso de la República, los exportadores son agentes de retención del Impuesto al Valor Agregado, cuando sus exportaciones sean como mínimo, un promedio de cien mil quetzales (Q100,000 00) y deberán pagar al vendedor o al prestador del servicio, el treinta y cinco por ciento (35%) del Impuesto al Valor Agregado (IVA) y le retendrán el sesenta y cinco por ciento (65%) de dicho impuesto, incluido en el monto total de cada factura, cuando se trate de productos agrícolas o pecuarios, en la forma en que serán exportados, así como el café en cualquier forma, excepto tostado o soluble, azúcar de caña sin refinar; banano, cardamomo en cualquier estado, caña de azúcar, algodón, leche y otros productos agropecuarios.

En el caso de otros productos, así las personas individuales o jurídicas que se dediquen a la exportación exceptuando a los comprendidos en el Decreto Número 29-89 del Congreso de la República, al momento de adquirir los mismos, pagarán al vendedor o prestador del servicio, el ochenta y cinco por ciento (85%) del Impuesto al Valor Agregado (IVA) y le retendrán el quince por ciento (15%) de dicho impuesto, incluido en el monto total de cada factura

Por su parte, conforme las disposiciones del artículo 25 de la Ley del Impuesto al Valor Agregado, el exportador puede solicitar la devolucion del crédito fiscal por período mensual calendario vencido y por un monto equivalente al setenta y cinco por ciento (75%) cuando la devolución sea hasta por la cantidad de quinientos mil quetzales (Q500,000.00) y del sesenta por ciento (60%) cuando la devolución sea mayor de quinientos mil quetzales (Q500,000.00),la devolucion del crédito fiscal declarado a la Superintendencia de Administración Tributaria.

Según establece este artículo, el exportador debe consignar como débito fiscal esta devolución en la declaración del Impuesto al Valor Agregado del período en que se haya recibido la devolución. Si existe débito fiscal mayor, deberá pagar la diferencia. Si al contrario, la devolucion del crédito fiscal fuera mayor, corresponderá al exportador pedir la devolución conforme lo establecido en el procedimiento general regulado en el artículo 23 de la Ley.

También puedes leer: Impuesto sobre la renta en el comercio electrónico

En este caso, existe menoscabo para la Administración Tributaria si al efectuarse la revisión correspondiente se establece que el exportador retuvo de conformidad con el artículo 1 del Decreto 20-2006 del Conqreso de la República, auto compensándose dichas retenciones conforme a dicho decreto, o bien, solicitó V obtuvo devolución de crédito fiscal en el procedimiento especial establecido en el artículo 25 de la Lev del Impuesto al Valor Aqreqado o se hubiere auto compensado el crédito fiscal solicitado con otros impuestos.

Caso contrario, no existiría menoscabo a la recaudación impositiva, puesto que el exportador no habría retenido Impuesto al Valor Agregado y tampoco habría recibido devolución bajo las normas del procedimiento especial o del monto solicitado se hubiere auto compensado con otros impuestos.

Sin embargo, para el proveedor (intermediario, productor), si constituye un menoscabo, en virtud de la falta de razonabilidad de la determinación de los créditos compensados con los débitos fiscales.

También puedes leer: Impuesto sobre la renta en el comercio electrónico

TERCER CRITERIO:

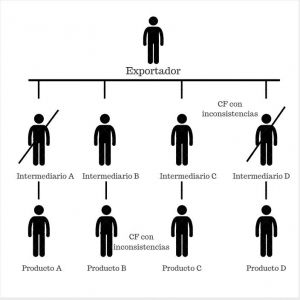

DERECHO DEL EXPORTADOR AL RECONOCIMIENTO DE LA PARTE DEL CRÉDITO FISCAL EN EL QUE LA ADMINISTRACIÓN TRIBUTARIA NO HAYA ENCONTRADO INCONSISTENCIAS

Según lo regula el artículo 15 de la Ley del Impuesto al Valor Agregado, la devolucion del crédito fiscal es un derecho el cual le asiste a reclamarlo a todos los contribuyentes que demuestren su procedencia de conformidad con la misma ley.

Si en el procedimiento general de se establecen inconsistencias en una parte alícuota devolucion del crédito fiscal reclamado; el monto con inconsistencias debe calcularse únicamente sobre esta parte y no afectar la totalidad del crédito fiscal que no haya presentado inconsistencias.

En el gráfico que se encuentra a continuación, se representa lo manifestado en anteriores párrafos, por cuanto que si bien en la cadena de comercialización entre los distintos productores, intermediarios y el exportador, pueden existir algunas relaciones comerciales con inconsistencias, las mismas no se reflejan en toda la cadena, teniendo el exportador derecho a que se le reconozca la devolucion del crédito fiscal en donde no se hayan detectado las citadas inconsistencias y por lo tanto, se resten las mismas, que se establezcan a través de la liquidación que se efectúe.

CUARTO CRITERIO

NO DEDUCIBILIDAD DE COSTOS Y GASTOS DEL EXPORTADOR POR INCONSISTENCIAS DE PAGO O NO LOCALIZACIÓN DE PROVEEDORES

Cuando la Administración Tributaria detecte inconsistencias en los pagos del Impuesto al Valor Agregado de algunos proveedores de un exportador, automáticamente supone que estos pagos han «inflado» costos y gastos que afectan el Impuesto Sobre la Renta. Lo mismo ocurre cuando estos proveedores no son localizados al momento de hacer las verificaciones de campo correspondientes, lo que hace suponer a la Administración Tributaria, la simulación de estos costos y gastos y la correspondiente disminución de la renta imponible determinada.

De esa cuenta, si el proveedor comparece ante la Administración Tributaria a solventar las inconsistencias, pagando el Impuesto al Valor Agregado que sufre de inconsistencias, automáticamente esos pagos sustentan los costos y gastos que el exportador declaró en el Impuesto Sobre la Renta, por lo que procedería reconocer dichos costos y gastos, en tanto sean razonables y procedentes de conformidad con la ley de la materia.

Consulte nuestros servicios de impuestos en Guatemala

Impacto del menoscabo fiscal en la devolución del crédito fiscal

Es el derecho que tienen los exportadores de recuperar el IVA pagado en la adquisición de bienes o servicios destinados a su proceso de producción o comercialización, ya que las exportaciones están exentas de este impuesto.

El exportador debe demostrar que el crédito proviene de compras reales vinculadas al proceso de exportación, cumplir con las obligaciones tributarias vigentes y presentar la solicitud conforme al procedimiento regulado por la Ley del IVA y la SAT.

La devolución puede ser rechazada cuando se detectan inconsistencias en la cadena de comercialización, como proveedores que no pagaron su débito fiscal, facturas no respaldadas o créditos fiscales no razonables.

Si un proveedor no paga correctamente el IVA, puede generar un menoscabo fiscal, lo que perjudica al exportador, ya que la SAT puede denegar total o parcialmente la devolución solicitada.

Sí, aplica tanto a personas individuales como jurídicas que realicen exportaciones, siempre que cumplan con los requisitos legales y demuestren que el crédito fiscal tiene origen en operaciones vinculadas a la actividad exportadora.

Sí, la ley establece porcentajes de devolución dependiendo del monto reclamado. Por ejemplo, hasta Q500,000 se devuelve el 75%, mientras que por montos mayores se reconoce únicamente el 60%.

Generalmente se requiere la declaración del IVA, facturas originales, constancias de retenciones, contratos de exportación, registros contables y demás documentación que demuestre la procedencia del crédito fiscal.

La SAT debe calcular el monto con inconsistencias únicamente sobre esa parte y no afectar la totalidad del crédito fiscal, reconociendo al exportador lo que esté correctamente respaldado.

Si un proveedor no puede ser localizado o no respalda adecuadamente sus operaciones, la SAT puede considerar que los costos y gastos declarados por el exportador no son deducibles para efectos del ISR, afectando su devolución.

El exportador puede solventar las inconsistencias a través de sus proveedores, presentar pruebas adicionales o recurrir a los mecanismos legales de revisión y apelación establecidos en la normativa tributaria.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]