Antes del 23 de febrero de 2017 no existía una normativa que exigiera tener en la contabilidad el registro de las cuentas bancarias en las empresas, ahora con el decreto 37-2016 Ley del Secreto Bancario, eso ha cambiado.

En este artículo quiero abordar algunos puntos importantes sobre quiénes están obligados y los nuevos requisitos que se deben observar en los libros contables referente al decreto 37-2016 (ley del secreto bancario).

TE PUEDE INTERESAR:

Es importante mencionar que la Superintendencia de Administración Tributaria tiene a la vista una nueva herramienta de fiscalización, no significa que anteriormente no pudiera tener acceso a las cuentas bancarias, pero ahora la fiscalización será más fluida.

En este orden de ideas nos adentraremos a los puntos claves que se deben observar en el cumplimiento del decreto 37-2016 comúnmente llamando Ley del Secreto Bancario.

Obligatoriedad de registrar las cuentas bancarias según la Ley del Secreto Bancario

Para empezar es importante mencionar que según el código de comercio, indica que los comerciantes obligados a llevar contabilidad deberán registrar en su contabilidad todas las cuentas bancarias.

¿Quiénes son esos comerciantes obligados a cumplir con la Ley del Secreto Bancario?

Hay que tomar en cuenta que estos comerciantes se dividen en Personas Individuales y Personas Jurídicas, el requisito principal es que su activo sea mayor o igual a Q. 25,000.00, que ejerzan en nombre propio y con fines de lucro, actividades como la industria dirigida a la producción o transformación de bienes y a la prestación de servicios entre otros.

Sabido lo anterior, es momento de cumplir, no importa si es un salón de belleza, Car Wash, Comedor, tienda etc. El régimen de inscripción ante la SAT no es un factor de Exención.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

¿Qué debo hacer para cumplir con la Ley del Secreto Bancario ?

En primer lugar debe realizar un inventario de todas las cuentas bancarias, para evitar que se escape alguna cuenta bancaria.

Abajo un modelo de cómo hacer un inventario inicial de cuentas en una plantilla de Excel.

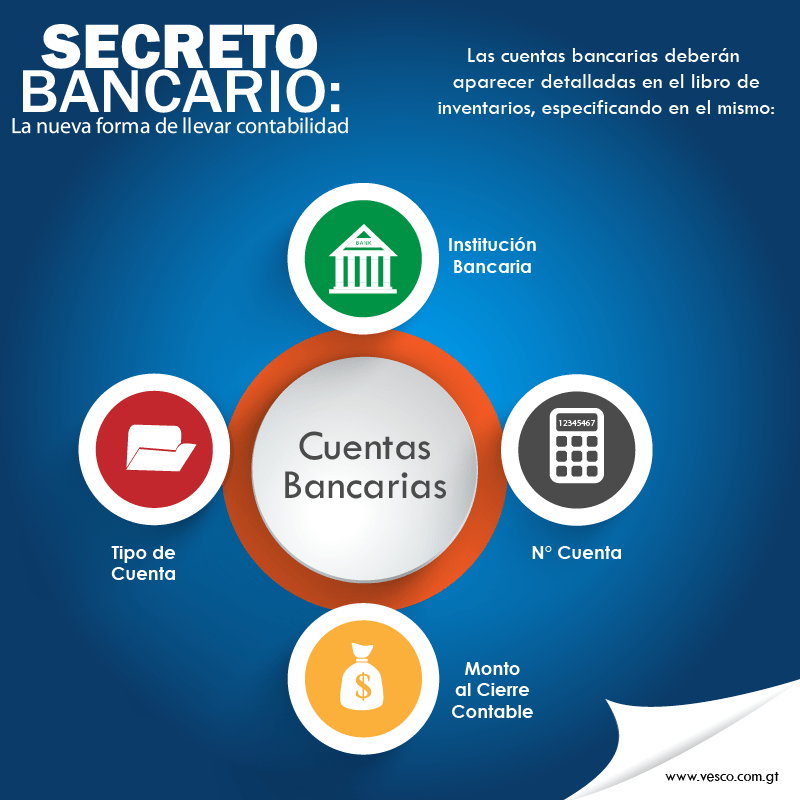

En la contabilidad y en el libro inventarios se debe mostrar los siguientes datos: el número de la cuenta, la institución bancaria en la que se encuentra, el tipo de cuenta, y el monto al cierre del ejercicio contable.

Entonces al tener ya definidas todas las cuentas de la empresa, se procede a darlas de alta en la nomenclatura del sistema contable, si no utiliza un sistema contable, perfectamente se puede hacer en Excel.

Si la empresa es individual no se deberían incluir cuentas de uso estrictamente personal siempre y cuando estas no las utilice para efectos comerciales es decir depósitos de ventas, pago a proveedores etc.

Aunque se sugiere que si se reciben depósitos por cualquier otra naturaleza como regalos, remesas etc. siempre se tenga en cuenta la procedencia y se pueda justificar en caso de cualquier fiscalización.

Unos de los datos que se debe mostrar en el libro de inventarios debidamente autorizado es el monto al cierre del ejercicio contable, para determinar la razonabilidad de ese saldo se debe proceder a realizar conciliaciones bancarias de manera mensual.

Cada transacción bancaria debe estar respaldada por la documentación respectiva, en el caso de cheques debe existir una factura, un recibo de sueldo, un contrato etc.

En el caso de depósitos el ingreso debe estar debidamente facturado o si es otro tipo de ingresos como prestamos, Capitalizaciones, devoluciones etc. se debe contar con los documentos que soportan la transacción.

Lo anterior es aplicable para todas las cuentas bancarias que se tengan en los bancos locales y del exterior.

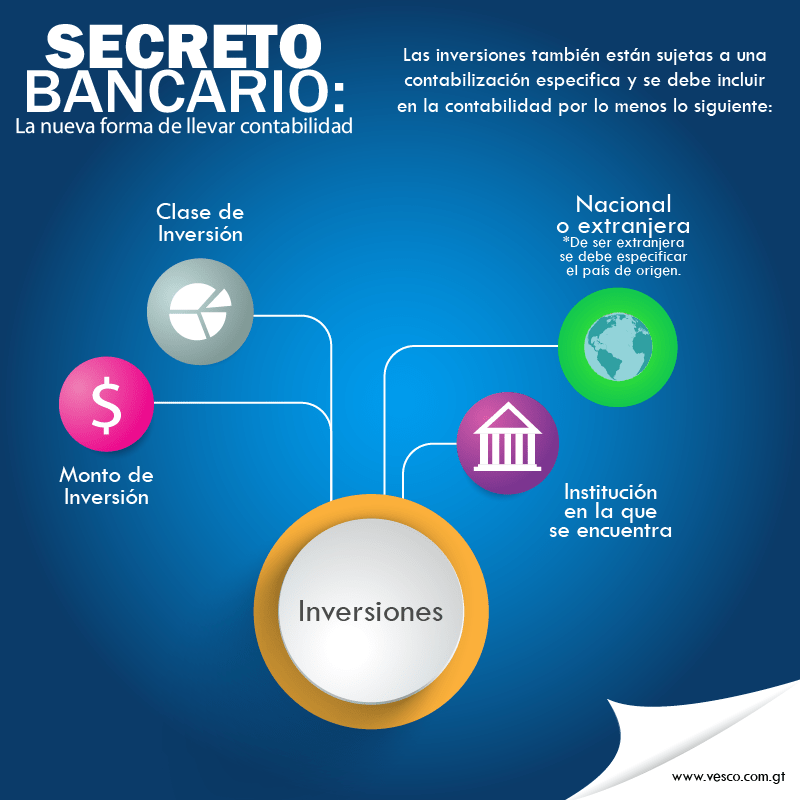

Las Inversiones en la Ley Secreto Bancario.

Las inversiones también están sujetas a una contabilización específica y se debe incluir en la contabilidad por lo menos los siguientes datos: el monto de la inversión, la clase de inversión, la institución en la que se encuentra, especificando si es nacional o extranjera, y si es extranjera, se indicará el país en el que se encuentra.

Aunque parece difícil, no lo es, simplemente esto nos lleva a mejorar el control interno de las empresas teniendo información más exacta para la toma de decisiones.

¿Qué pasa si la SAT me pide información relativa al secreto bancario y no la tengo?

No tener la información no debería estar en los planes de la empresa pero; si sucede y existe solicitud por parte de la Administración Tributaria, lo pueden tipificar como Resistencia a la Acción fiscalizadora

Como consecuencia una multa del 1% sobre los ingresos del periodo a fiscalizar, aun así la exigencia de cumplir persiste y se debe rehacer los registros contables para contabilizar las cuentas bancarias y conciliar los datos.

Aun así la Administración Tributaria tendría una duda razonable sino entregamos la información como exige el decreto 37-2016, denominado Secreto Bancario.

Podrá requerir a las entidades sujetas a la vigilancia e inspección de la Superintendencia de Bancos, cooperativas de ahorro y crédito, entidades de microfinanzas, y los entes de microfinanzas sin fines de lucro.

Información sobre movimientos bancarios, transacciones, inversiones, activos disponibles u otras operaciones y servicios realizados por cualquier persona individual o jurídica.

Todo lo anterior a través de juez competente.

LEA TAMBIÉN:

El cumplimiento de la ley del secreto bancario no debe ser complicado ya que con mejorar los controles y hacer pequeños cambios se puede evitar todo un proceso legal.

Tenemos que estar claros que la Administración Tendrá acceso a las cuentas bancarias aunque no entreguemos la información.

ARTICULO 52.-Se adiciona el artículo 30 «C» al Decreto Número 6-91 del Congreso de la República, Código Tributario, el cual queda de la siguiente manera:

«Artículo 30 «C».- Información financiera en poder de terceros. La Superintendencia de Administración Tributaria podrá requerir a las entidades sujetas a la vigilancia e inspección de la Superintendencia de Bancos, cooperativas de ahorro y crédito, entidades de microfinanzas, y los entes de microfinanzas sin fines de lucro, información sobre movimientos bancarios, transacciones, inversiones, activos disponibles u otras operaciones y servicios realizados por cualquier persona individual o jurídica, ente o patrimonio, en aquellos casos en que exista duda razonable en torno a actividades u operaciones que ameriten un proceso de investigación y siempre que dicha información se solicite con propósitos tributarios, incluyendo acciones de control y fiscalización, bajo las garantías de confidencialidad establecidas en la Constitución Política de la República.

Consulte nuestro servicios de Contabilidad Corporativa en Guatemala

Somos expertos en Servicios Contables ¡Contáctanos con un clic!

Requisitos contables para personas individuales y jurídicas según la SAT

El objetivo es garantizar la transparencia fiscal y permitir a la Superintendencia de Administración Tributaria (SAT) acceder a información financiera relevante de las empresas y personas, con fines de fiscalización tributaria. Esto busca evitar la evasión fiscal y fortalecer el control de los flujos financieros.

La obligación se encuentra vigente desde el 23 de febrero de 2017, fecha en la que entró en vigor el Decreto 37-2016. Desde entonces, toda empresa o comerciante obligado a llevar contabilidad debe registrar sus cuentas bancarias en los libros contables.

Debe incluirse el número de cuenta, tipo de cuenta, institución bancaria, y saldo al cierre del ejercicio contable. Además, es recomendable anexar evidencia de las conciliaciones mensuales y los documentos de respaldo de cada movimiento bancario.

No realizar las conciliaciones puede generar inconsistencias contables y dificultades al justificar los saldos ante una auditoría fiscal. Además, podría interpretarse como falta de control interno o incumplimiento de las obligaciones establecidas por la Ley del Secreto Bancario.

Solo deben incluirse si se utilizan para fines comerciales, como recibir ingresos por ventas o realizar pagos a proveedores. Las cuentas estrictamente personales no deben formar parte de la contabilidad de la empresa, a menos que haya una mezcla de operaciones que puedan afectar el registro financiero.

La omisión de información financiera puede considerarse resistencia a la acción fiscalizadora, lo que conlleva una multa equivalente al 1% de los ingresos del período fiscalizado. Además, la SAT puede solicitar judicialmente la información a las entidades bancarias.

Todas las inversiones, tanto nacionales como extranjeras, deben registrarse. Es obligatorio indicar el tipo de inversión, la institución donde se encuentra, el país (si es extranjera) y el monto correspondiente, para mantener la transparencia financiera de la empresa.

Sí. Cada transacción bancaria debe estar debidamente respaldada. En el caso de pagos, con facturas, recibos o contratos; y en el caso de ingresos, con facturas de ventas, contratos de préstamos o documentos que acrediten la procedencia de los fondos.

Puede hacerlo utilizando plantillas en Excel o registros manuales siempre que cumplan con los requisitos de ley: registro de todas las cuentas bancarias, conciliaciones mensuales y respaldo documental. Lo importante es la organización y trazabilidad de la información.

Cumplir garantiza transparencia financiera, facilita auditorías, evita sanciones y mejora la credibilidad empresarial ante bancos, inversionistas y autoridades tributarias. Además, fortalece el control interno y la toma de decisiones basada en datos contables precisos.

No olvides suscribirte a nuestro canal de YouTube

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]

Si está interesado en obtener un préstamo, contáctese con la Compañía

agente hoy por correo electrónico: [email protected] para más información.

Saludos.

Fredrick.