El propósito principal de este artículo es dar a conocer el procedimiento que utilizará la Administración Tributaria para solicitar información ante Juez sobre lo relativo a la Ley de Secreto Bancario en Guatemala según decreto 37-2016.

No voy a discutir si es legal que tengan acceso a mi cuenta bancaria porque la Ley de Secreto Bancario en Guatemala así lo indica.

La Superintendencia de Administración Tributaria (SAT) hace saber que únicamente solicitará acceso a las cuentas bancarias cuando exista duda razonable.

LEA TAMBIÉN:

Pero, ¿Qué es la duda razonable en el Secreto Bancario en Guatemala?

En términos prácticos la duda razonable se da cuando no existe certeza sobre un hecho específico.

Por ejemplo:

Entre otros, en un programa de fiscalización se solicita a un contribuyente entregar información relativa a su contabilidad, dentro de esto se incluye los movimientos bancarios y soportes de las transacciones.

Sin embargo la información no es entregada porque no he cumplido con el procedimiento que establece el decreto 37-2016 en relación al secreto bancario en guatemala. Al no entregarla y tampoco tener voluntad de ayudar, la SAT procederá con una solicitud ante Juez.

Se entiende que la solicitud de información bancaria ante Juez debe estar fundamentada, es decir, explicar el motivo. Al existir un procedimiento nos da cierta tranquilidad que nuestros derechos constitucionales no serán violados.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

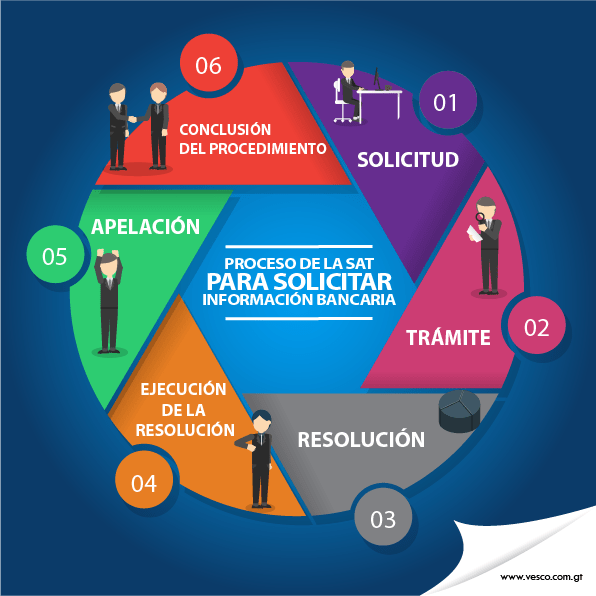

Ahora sí, a hablar sobre el procedimiento que utilizará la SAT relativo al secreto bancario en Guatemala.

- Solicitud. El paso inicial en el proceso debe incluir por lo menos:

- El período solicitado. La información bancaria únicamente debe ser solicitada de los períodos posteriores al 22 de febrero del año 2017, según lo indica el artículo 15 de la constitución de la república.

- Para que se usará la información. Está claro que únicamente debe ser para fines tributarios y que está basado en hechos por una duda razonable ya definida previamente.

- Trámite. El juez debe resolver en un plazo no mayor de tres (3) días. El contribuyente no es notificado.

- Resolución. La resolución del juez se debe notificar a la SAT y las entidades que posean la información requerida, relativa al secreto bancario en Guatemala, en un plazo no mayor a tres (3) días.

- Ejecución de la Resolución. Si la resolución es favorable las entidades que posean la información relativa al secreto bancario en Guatemala deben entregar a la Superintendencia de Administración Tributaria -SAT- en un plazo no mayor a ocho (8) días hábiles.

- Apelación. En el caso que el Juez declare sin lugar la solicitud de SAT ésta decisión será apelable.

- Conclusión del procedimiento. Es evidente que en todo este proceso el contribuyente no es notificado sino hasta finalizar la investigación en el caso de infracciones, en el caso que existan ilícitos penales la SAT presentará la denuncia correspondiente.

NO tome riesgos, tome la decisión de confiar en nosotros.

Consulte nuestros servicios de impuestos en Guatemala

Somos expertos en Servicios Contables ¡Contáctanos con un clic!

Preguntas frecuentes sobre el Secreto Bancario en Guatemala y el proceso judicial ante juez

Únicamente la Superintendencia de Administración Tributaria (SAT) puede solicitar ante un juez el acceso a información bancaria de un contribuyente, y solo cuando exista una duda razonable en el cumplimiento de sus obligaciones tributarias.

Levantar el secreto bancario significa autorizar legalmente que una autoridad acceda a la información financiera de una persona o empresa. En Guatemala, este proceso solo puede hacerse mediante resolución judicial, bajo el marco del Decreto 37-2016.

La SAT puede hacerlo cuando detecta inconsistencias entre los ingresos declarados y los movimientos bancarios, o cuando el contribuyente no entrega la información requerida en un proceso de fiscalización.

La SAT puede solicitar datos sobre cuentas, movimientos bancarios, depósitos, transferencias y saldos, pero únicamente del período fiscal que esté siendo investigado y conforme a la autorización judicial obtenida.

No. El contribuyente no es notificado durante el proceso judicial ni durante la entrega de información. Solo es informado si, al finalizar la investigación, se determina alguna infracción o ilícito penal.

Si el juez declara sin lugar la solicitud de la SAT, la decisión puede ser apelada. Mientras tanto, las entidades financieras no están obligadas a entregar la información solicitada.

El juez tiene un máximo de tres (3) días para emitir su resolución una vez recibida la solicitud de la SAT, según lo establecido en la Ley de Secreto Bancario en Guatemala.

La información bancaria solo puede utilizarse para fines tributarios y durante el proceso de fiscalización o auditoría correspondiente. No puede compartirse ni usarse con otros propósitos.

El contribuyente está protegido por la Constitución de la República de Guatemala, que garantiza el respeto a su privacidad financiera. El proceso judicial asegura que solo se acceda a información bancaria cuando existe una causa legítima y fundamentada.

El Decreto 37-2016 entró en vigor el 22 de febrero de 2017. Por lo tanto, cualquier solicitud de información bancaria solo puede incluir períodos posteriores a esa fecha.

No olvides suscribirte a nuestro canal de YouTube

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]