Para que un país pueda sostenerse y proveer a la población de servicios básicos es necesario el pago de tributos. En el caso de la República de Guatemala, se determinan obligaciones sustantivas y obligaciones formales por parte de la Superintendencia de Administración Tributaria (SAT) a cada regla, norma o requerimiento obligatorio que se solicite al contribuyente según su actividad económica.

Una vez se ingresa al mundo tributario, cada persona obtiene un Número de Identificación Tributaria (NIT), esto con el objetivo de afiliarse a algún régimen fiscal mediante el Registro Tributario Unificado (RTU). En este artículo le presentamos cuáles son estas obligaciones, pues su cumplimiento es de suma importancia para no incurrir en omisos.

¿Cómo determino mis obligaciones tributarias?

En primera instancia, debe tener a la mano su hoja de inscripción o RTU. En este documento se puede consultar qué tipo de contribuyente somos, así como qué obligaciones tributarias se tiene. Esta hoja es muy fácil de obtener, consultando en el portal web de la Administración Tributaria, o desde la Agencia Virtual individual de cada persona o persona jurídica.

Se nos desplegará esta pestaña:

Al introducir el NIT aparecerá la hoja que indica la información tributaria del NIT solicitado. Se le extenderá entonces el RTU, que le mostrará qué obligaciones tributarias específicamente tiene como contribuyente, como por ejemplo a cuáles impuestos está afecto y demás datos importantes para efectuar el correcto cumplimiento de las mismas.

También puedes leer: ¿Cómo se determina la base imponible del IVA?

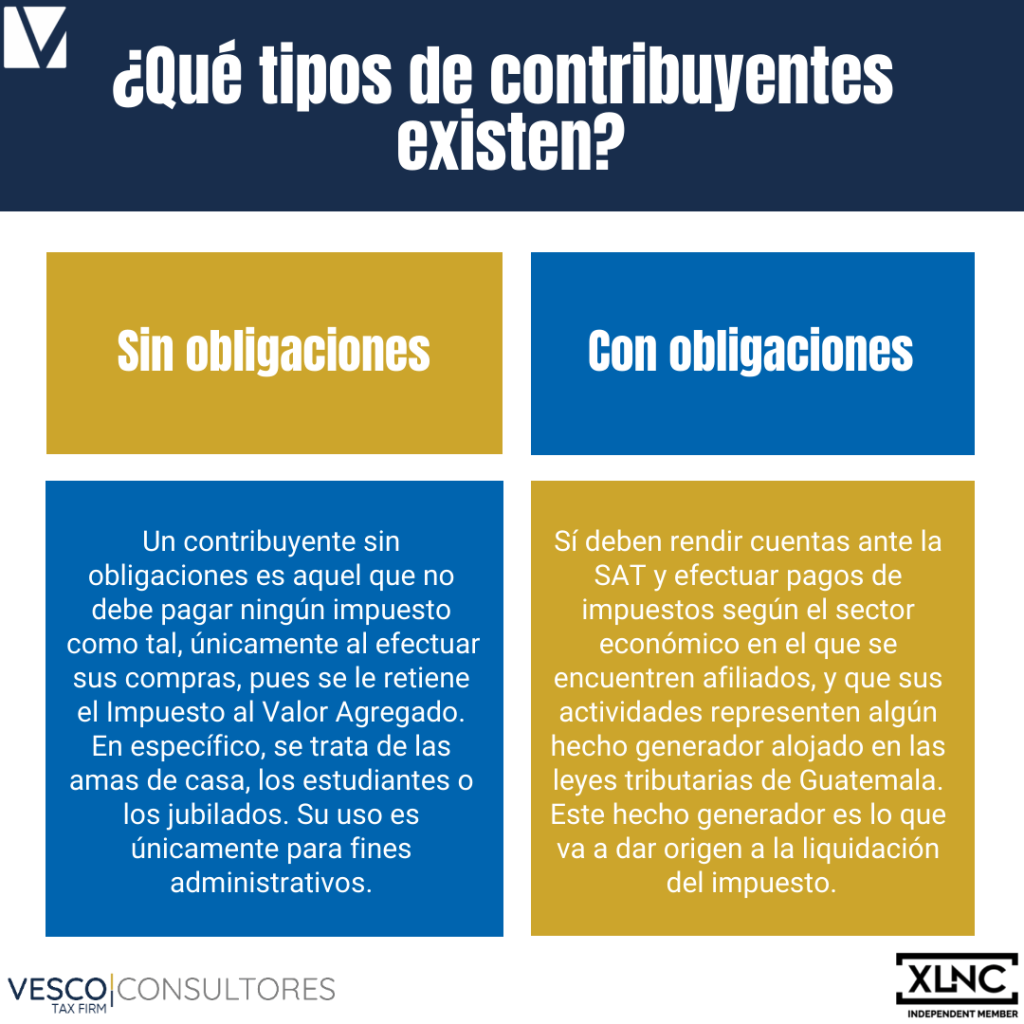

¿Qué tipos de contribuyentes existen?

Los contribuyentes se clasifican como:

- Sin obligaciones.

- Con obligaciones.

Un contribuyente sin obligaciones es aquel que no debe pagar ningún impuesto como tal, únicamente al efectuar sus compras, pues se le retiene el Impuesto al Valor Agregado. En específico, se trata de las amas de casa, los estudiantes o los jubilados. Su uso es únicamente para fines administrativos.

Por otro lado tenemos a los contribuyentes con obligaciones, quienes sí deben rendir cuentas ante la SAT y efectuar pagos de impuestos según el sector económico en el que se encuentren afiliados, y que sus actividades representen algún hecho generador alojado en las leyes tributarias de Guatemala. Este hecho generador es lo que va a dar origen a la liquidación del impuesto.

Entre estos contribuyentes podemos encontrar a comerciantes, personas en relación de dependencia, o quienes laboran en el sector público o el privado, los propietarios de vehículos y un sinfín de ejemplos más. Sus actividades, toda vez figuren en las leyes tributarias, adquieren obligaciones y esto genera el pago del impuesto.

¿Todos los contribuyentes cuentan con obligaciones?

La respuesta es sí. Todo contribuyente, media vez realice alguna actividad económica tiene la obligación de inscribirse a la Administración Tributaria antes de iniciar operaciones. Otra de las obligaciones generales se aloja en el artículo 120 del Código Tributario es mantener los datos actualizados cada año, y en el caso de no haber cambios en nuestra información, ratificar los mismos en el sistema. También debemos mantener al día nuestras obligaciones tributarias (los impuestos).

En la Constancia de RTU que puede imprimir o consultar mediante la Agencia Virtual o el portal web de SAT, se describe la frecuencia del pago de impuestos, las características especiales y otros datos importantes que como contribuyente debe conocer y tener presente cada vez que requiera información por parte de la Administración Tributaria.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

Ahora bien, existen varios regímenes fiscales a los que puede inscribirse según su actividad económica y los ingresos que esta genere. Vamos a describir a profundidad las obligaciones que tiene en cada uno de estos.

Los regímenes de IVA son:

- Régimen General del IVA (12%).

- Régimen de Pequeño Contribuyente (5%).

- Régimen Electrónico de Pequeño Contribuyente (4%).

Y en el ámbito ganadero:

- Régimen Especial de Contribuyente Agropecuario (5%).

- Régimen Electrónico Especial de Contribuyente Agropecuario (4%).

¿Qué obligaciones tiene un Pequeño Contribuyente?

Añadido a las obligaciones anteriormente mencionadas, también se debe cumplir con las obligaciones formales y sustantivas de acuerdo al régimen al que pertenezca. En el caso de los pequeños contribuyentes, deben realizar la emisión de facturas por venta o prestación de servicios. La SAT anunció que, a más tardar el 31 de marzo del próximo año (2023) ya deben estar habilitados como emisores de Factura Electrónica en Línea (FEL), puesto que será el único medio para la emisión de sus documentos electrónicos.

Otra de las obligaciones es presentar las declaraciones aún cuando estas tengan valor cero o no hayan tenido movimiento. Realizar esta acción evitará multas, sanciones y omisos en su historial al no acatar la ley tributaria del país.

Para finalizar con este apartado, la solicitud de facturas es también una obligación como pequeño contribuyente, pues exigir su factura y guardarla para el plazo de prescripción tributaria servirá como evidencia en sus estados financieros. Los pequeños contribuyentes pueden ser personas tanto individuales como jurídicas, cuyas ventas o prestaciones de servicios no superen el monto de Q150,000.00 en un año calendario.

En el caso de ser Pequeño Contribuyente Electrónico, debe proporcionar un número de cuenta monetaria a nombre del contribuyente, pues la ley del IVA establece que se realizará un débito automático. La tarifa imponible es del 5%, y del 4% si pertenece al Régimen de Pequeño Contribuyente Electrónico, esto es sobre los ingresos brutos totales y por la venta de bienes o prestación de servicios en cada mes calendario.

¿Cuáles son las consecuencias de no cumplir con las obligaciones tributarias?

Una de las faltas más comunes es la de no presentar las declaraciones en el plazo establecido ni el pago del impuesto en cuestión, la consecuencia en este caso es una multa diaria de Q50.00 con una sanción máxima de Q1,000.00. Otro de los casos es el de las sanciones por no llevar los libros al día, que será de Q5,000.00 por cada vez que se fiscalice al contribuyente.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Obligaciones formales y sustantivas: lo que todo contribuyente debe saber

El Registro Tributario Unificado (RTU) es una base de datos administrada por la Superintendencia de Administración Tributaria (SAT) que contiene la información de todos los contribuyentes del país. Sirve para identificar de forma única a cada persona o empresa mediante el NIT, así como para determinar su régimen fiscal, obligaciones tributarias y actividades económicas registradas.

Actualizar el RTU es una obligación formal establecida en el artículo 120 del Código Tributario. Mantener los datos vigentes evita sanciones y garantiza que las notificaciones o requerimientos de la SAT lleguen correctamente. Además, permite realizar trámites tributarios sin inconvenientes, como la emisión de facturas o la presentación de declaraciones.

Ejercer una actividad económica sin estar inscrito constituye una infracción tributaria. La SAT puede imponer sanciones económicas, exigir el pago retroactivo de impuestos no declarados e incluso iniciar procesos administrativos. Es fundamental inscribirse antes de comenzar operaciones para evitar multas o el cierre temporal del negocio.

Sí, un mismo contribuyente puede registrar varias actividades económicas en su RTU. Cada actividad debe estar correctamente descrita y asociada al régimen fiscal correspondiente. Esto permite declarar los ingresos de forma adecuada y cumplir con las obligaciones tributarias según la naturaleza de cada actividad.

Las obligaciones formales se refieren a las acciones administrativas que debe cumplir el contribuyente, como inscribirse, emitir facturas o presentar declaraciones. Las sustantivas, en cambio, son aquellas relacionadas con el pago de los impuestos correspondientes. Ambas son igualmente importantes y el incumplimiento de cualquiera puede generar sanciones.

La frecuencia depende del régimen al que esté afiliado el contribuyente. Los pequeños contribuyentes declaran de forma mensual, mientras que otros regímenes pueden hacerlo trimestral o anualmente. La fecha exacta está determinada por la SAT, y puede consultarse en la Agencia Virtual o en el calendario tributario publicado por la institución.

Todo contribuyente debe guardar sus facturas emitidas y recibidas, libros contables, declaraciones y constancias de pago por al menos el período de prescripción tributaria, que es de cuatro años. Estos documentos sirven como evidencia ante una auditoría o fiscalización por parte de la SAT.

Para emitir Factura Electrónica en Línea (FEL), debe estar afiliado como emisor electrónico autorizado por la SAT. El proceso se realiza en línea mediante la Agencia Virtual, seleccionando un certificador autorizado y habilitando los dispositivos de facturación. A partir de 2023, la emisión electrónica es obligatoria para todos los pequeños contribuyentes.

Si deja de operar, debe solicitar la suspensión temporal o definitiva de su NIT ante la SAT. Este trámite evita seguir acumulando obligaciones o multas por no presentar declaraciones. También debe cancelar cualquier régimen fiscal asociado y mantener actualizada su situación tributaria en el RTU.

La SAT ofrece orientación gratuita en sus oficinas, centros de atención y mediante su portal web. Además, cuenta con un chat en línea y líneas telefónicas para resolver dudas sobre inscripción, facturación y presentación de declaraciones. También se puede acudir a un contador o asesor tributario registrado para obtener acompañamiento personalizado.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]