Es inevitable que al tocar el tema de impuestos no se nos venga a la mente el que se nos ha mencionado toda la vida. Nos referimos al Impuesto al Valor Agregado (IVA), que se caracteriza por ser de naturaleza indirecta, recae sobre el consumo y se exige con ocasión de las entregas de bienes y prestaciones de servicios en el mercado interno, así como en la exportación de estos a otras naciones del planeta. Este impuesto es recaudado por medio del vendedor o prestador de servicios.

Los vendedores o prestadores de servicios que intervienen tienen el derecho de reclamar el IVA que han pagado a otros que los precedieron en la cadena de comercialización, restando del monto de IVA cobrado en las ventas o prestación de servicios.

- Productor.

- Distribuidor A.

- Distribuidor B.

- Punto de venta.

- Consumidor final (pago 12%).

¿Quién paga el IVA?

- Personas individuales.

- Personas jurídicas incluyendo el Estado y sus entidades descentralizadas o autónomas.

- Copropiedades, sociedades irregulares y de hecho.

Los consumidores finales deberán pagar el IVA sin derecho a reembolso. Algunos de los generadores del IVA son la venta o permuta de bienes muebles, la prestación de servicios en territorio nacional y las importaciones. Entre los hechos generadores de este impuesto también se encuentran los retiros de bienes por el propietario, socios, directores o empleados de la empresa para su uso o consumo personal o de su familia, ya sean de su propia producción o comprados para la reventa. Añadida, la autoprestación de servicios, cualquiera que sea la naturaleza jurídica de la empresa.

¿Cómo se carga el impuesto a las facturas?

El artículo 32 del Decreto 27-92, Ley del Impuesto al Valor Agregado establece que en las facturas, el IVA siempre debe estar incluido en el precio, exceptuando en los casos de la venta de bienes o prestación de servicios que por disposición de la Ley no se deban cargar con el impuesto.

La tarifa única del Impuesto al Valor Agregado es del 12% sobre la base imponible. La tarifa en todos los casos deberá estar incluida en el precio de venta de los bienes o en el valor de los servicios. Al momento de emitir y entregar la factura de venta de bienes muebles, deberá emitirse y proporcionar al comprador, en el momento de la entrega real de los bienes. Ahora bien, en el caso de las prestaciones de servicios, en el mismo momento en que se reciba la remuneración se debe emitir la factura.

Resaltamos que, en los casos especiales, se debe emitir al momento de la entrega real de los bienes,como por ejemplo las compras con tarjetas de regalo o compras con vales.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

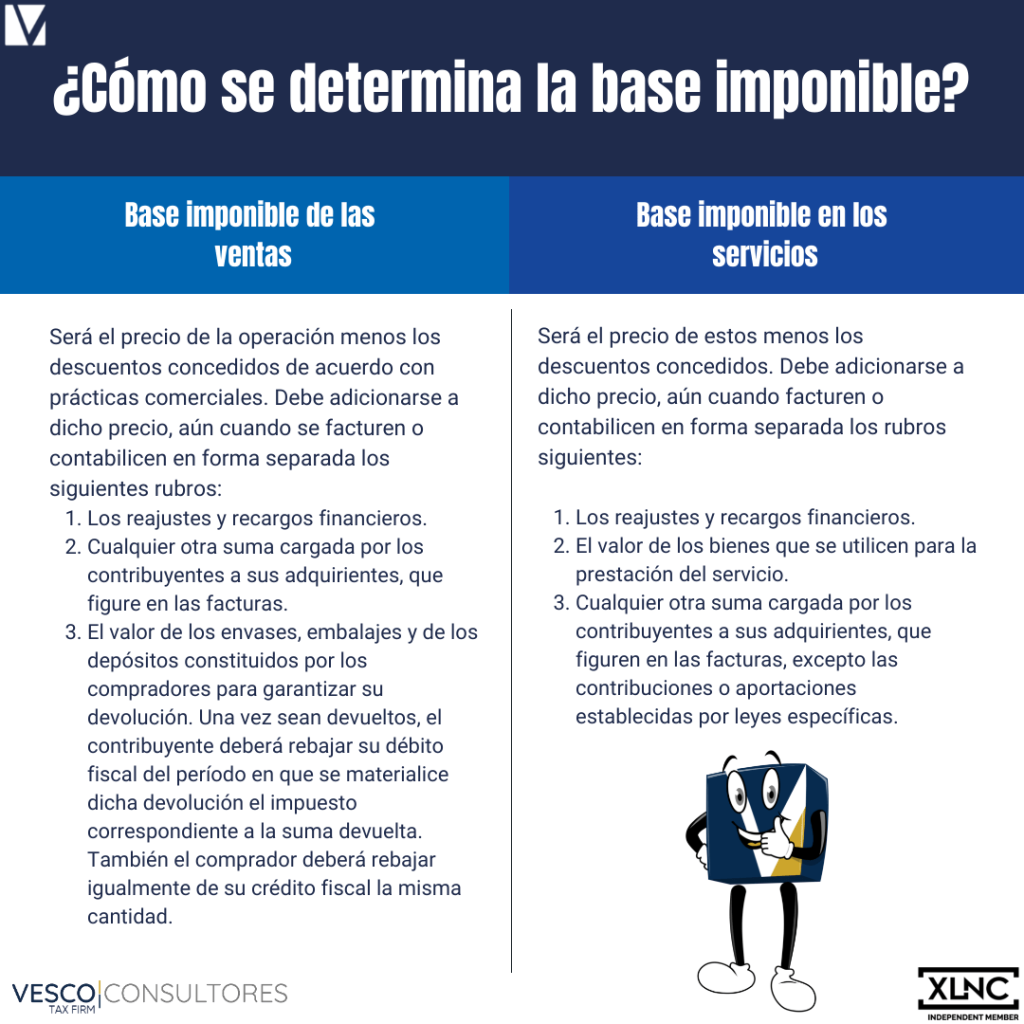

¿Cómo se determina la base imponible?

La base imponible de las ventas será el precio de la operación menos los descuentos concedidos de acuerdo con prácticas comerciales. Debe adicionarse a dicho precio, aún cuando se facturen o contabilicen en forma separada los siguientes rubros:

- Los reajustes y recargos financieros.

- Cualquier otra suma cargada por los contribuyentes a sus adquirientes, que figure en las facturas.

- El valor de los envases, embalajes y de los depósitos constituidos por los compradores para garantizar su devolución. Una vez sean devueltos, el contribuyente deberá rebajar su débito fiscal del período en que se materialice dicha devolución, el impuesto correspondiente a la suma devuelta. También el comprador deberá rebajar igualmente de su crédito fiscal la misma cantidad.

La base imponible en los servicios será el precio de estos menos los descuentos concedidos. Debe adicionarse a dicho precio, aún cuando facturen o contabilicen en forma separada los rubros siguientes:

- Los reajustes y recargos financieros.

- El valor de los bienes que se utilicen para la prestación del servicio.

- Cualquier otra suma cargada por los contribuyentes a sus adquirientes, que figuren en las facturas, excepto las contribuciones o aportaciones establecidas por leyes específicas.

También puedes leer: ¿Cuáles son los regímenes de IVA que existen en Guatemala?

¿Cómo se calcula la base imponible en las importaciones?

Es el valor que resulte de adicionar al precio CIF de las mercancías importadas el monto de los derechos arancelarios y demás recargos que se cobren con motivo de la importación o internación. Cuando en los documentos respectivos no figure el valor CIF, la Aduana de ingreso lo determinará adicionando el valor FOB el monto del flete y del seguro, si lo hubiese.

CIF: El precio de venta incluye el costo de la mercancía, el transporte marítimo o fluvial y el seguro.

FOB: El precio de venta incluye el costo de la mercancía, pero no el del transporte marítimo o fluvial ni el seguro.

Entendámoslo mediante un ejemplo:

Precio de compra $3,500.00 * Tipo de cambio Q7.9235 = Precio compra Q27,732.25

Precio compra Q27,732.25 * Porcentaje DAI 15% = Monto DAI Q4,159.84

Precio compra + DAI (base imponible) Q31,892.09 * Tasa IVA 12% = IVA importación Q3,827.06

¿Cómo se calcula la base imponible en otros casos?

En el arrendamiento de bienes muebles e inmuebles, al valor de la renta se deberá adicionar el valor de los recargos financieros si es que los hay.

En las adjudicaciones de bienes muebles e inmuebles, la base imponible la constituye el valor de la adjudicación respectiva.

En el retiro de bienes muebles, faltantes o destrucción de inventarios y donaciones, la base imponible la constituye el costo de adquisición o costo de fabricación.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Aspectos clave del IVA: base imponible, crédito fiscal y aplicación del impuesto

El IVA es considerado un impuesto indirecto porque no se paga directamente al Estado, sino que se traslada al consumidor final a través del precio de los bienes y servicios. Es el vendedor o prestador quien lo cobra y luego lo declara ante la administración tributaria.

Una operación está sujeta al IVA cuando implica la venta de bienes muebles, la prestación de servicios dentro del territorio nacional o la importación de bienes. También aplican los retiros de inventarios o la autoprestación de servicios.

El débito fiscal es el IVA que el vendedor cobra a sus clientes en las ventas, mientras que el crédito fiscal es el IVA que el mismo contribuyente paga al adquirir bienes o servicios. El monto a pagar al Estado se calcula restando el crédito fiscal del débito fiscal.

Si un contribuyente no emite la factura correspondiente con el IVA incluido, incurre en incumplimiento tributario. Esto puede derivar en sanciones, multas y la pérdida del derecho a acreditar el impuesto. Además, el comprador no podrá utilizar ese IVA como crédito fiscal.

Sí. Aunque los bienes o servicios exentos no generan débito ni crédito fiscal, deben declararse en los formularios correspondientes para mantener la transparencia fiscal y demostrar el correcto cálculo del impuesto.

Entre las operaciones no afectas al IVA se incluyen la exportación de bienes y servicios, las transferencias entre empresas del mismo grupo en algunos casos, los servicios educativos, de salud y financieros, según lo establecido en la ley.

Cuando se emite una nota de crédito o débito, el monto del IVA debe ajustarse proporcionalmente. Las notas de crédito disminuyen la base imponible y el IVA cobrado, mientras que las notas de débito la incrementan en el período correspondiente.

La base imponible se determina por el monto efectivamente cobrado. Es decir, si se recibe un anticipo, se debe emitir una factura o documento equivalente y calcular el IVA únicamente sobre la cantidad percibida, no sobre el total de la operación.

Sí, las donaciones de bienes fabricados o adquiridos para la venta se consideran retiros de inventario y están sujetas al pago del IVA. En estos casos, la base imponible será el costo de adquisición o el de fabricación del bien donado.

El comprador o consumidor final asume el costo total del IVA incluido en el precio del bien o servicio. En el caso de contribuyentes registrados, este IVA puede utilizarse como crédito fiscal para compensar el impuesto generado en sus propias ventas.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]