El cálculo del impuesto sobre la renta (ISR) en Guatemala, está definido en el decreto de ley de ISR Guate mala decreto 10-2012 y su cálculo dependerá de los regímenes de impuestos a que se acojan.

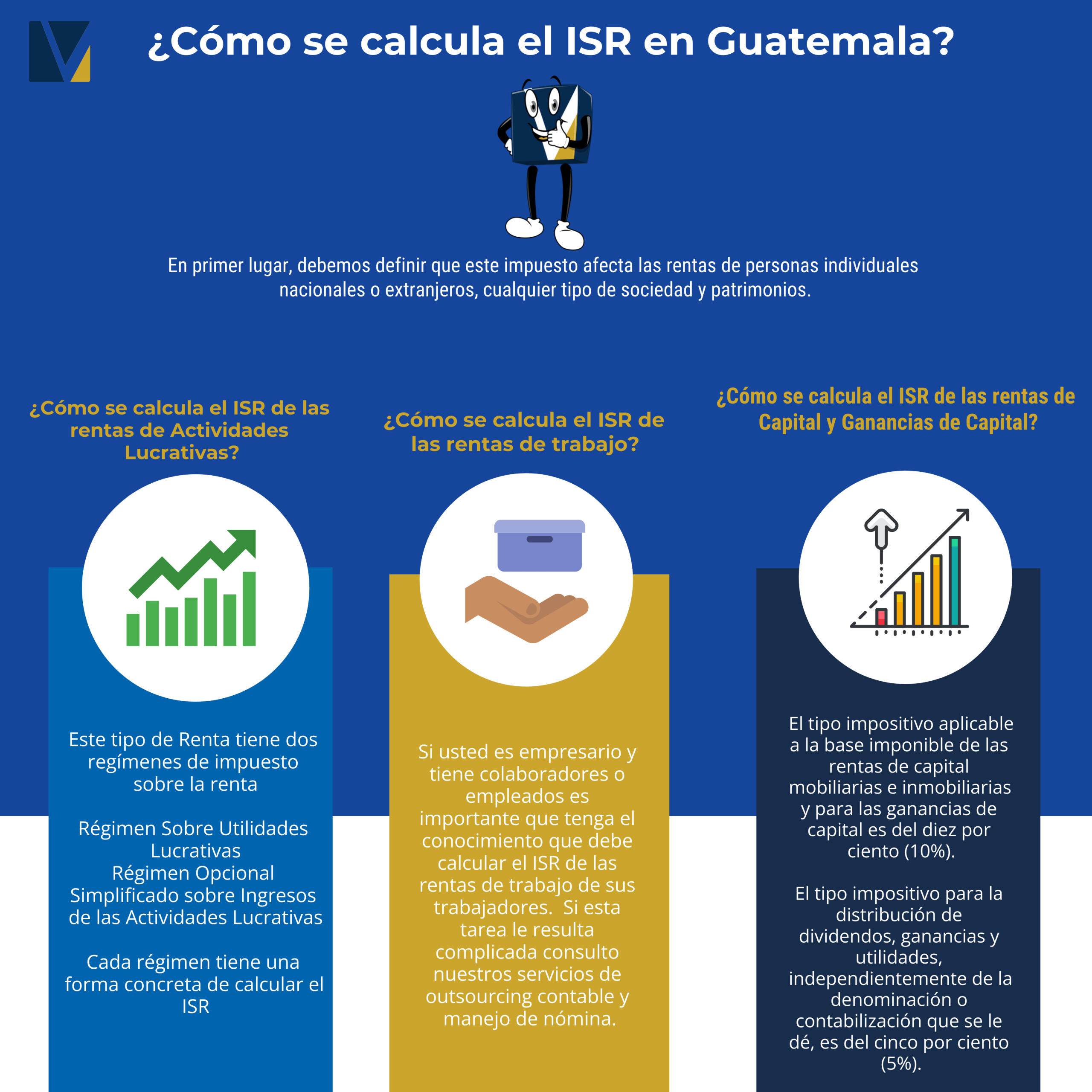

En primer lugar, debemos definir que este impuesto afecta las rentas de personas individuales, nacionales o extranjeros, cualquier tipo de sociedad y patrimonios.

El decreto 10-2012 hace una división bien exacta de los tipos de Rentas que se detallan a continuación.

- Rentas de Actividades Lucrativas

- Rentas del Trabajo

- Rentas de Capital y Ganancias de Capital

Antes de entrar en detalle de como calcular el ISR en Guatemala debemos estar claros que cada tipo de renta tiene su cálculo específico de Impuesto Sobre la Renta (ISR).

El propósito principal de este artículo es dar a conocer de manera práctica y sencilla los diferencias cálculos de impuesto sobre la renta en Guatemala.

Nuestro punto de partida…

¿Cómo se calcula el ISR de las rentas de Actividades Lucrativas?

Este tipo de Renta tiene dos regímenes de impuesto sobre la renta

- Régimen Sobre Utilidades Lucrativas

- Régimen Opcional Simplificado sobre Ingresos de las Actividades Lucrativas

Cada régimen tiene una forma concreta de calcular el ISR

Todo emprendedor en Guatemala que sus ingresos sean mayores a Q.150,000.00 (Ciento cincuenta mil quetzales) anuales puede optar por inscribirse en cualquiera de estos dos regímenes. Si usted como empresa tiene ingresos menores al valor anteriormente indicado, puede optar por inscribirse al régimen de pequeño contribuyente, vea los detalles en nuestro artículo dedicado a dicho régimen.

Es importante indicar que en este artículo no hablaremos del IVA, en el caso usted quiera saber cuanto se paga de IVA en Guatemala, lo invitamos a que visite nuestro artículo relacionado al tema. Clic aquí:

¿Cuánto se paga de ISR en el Régimen Sobre Utilidades?

Este régimen como su nombre lo indica se calcula sobre la base de las utilidades fiscales o Renta imponible en un porcentaje del 25%, Veamos el siguiente ejemplo de cálculo.

Utilidad Contable

- (-) Rentas no afectas.

- (-) Rentas Exentas.

- (-)Rentas de capital y ganancias de capital.

- (+)Gastos no deducibles.

- (-)Otras Deducciones.

- (=)Renta Imponible.

- (x) Tasa (31% / 28% / 25%)

- Impuesto sobre la renta total.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

¿Cuánto se paga de ISR en el Régimen Opcional Simplificado?

Este es el segundo régimen de Actividades Lucrativas, y su cálculo es el 7% sobre la renta imponible.

Para obtener la renta imponible únicamente se debe restar de la renta bruta las rentas exentas.

Por ejemplo:

El señor Tonito Pérez realizó facturación por servicios profesionales durante el mes de agosto por la cantidad de 22,400.00, el desea determinar su ISR en el Régimen Opcional Simplificado. No tiene rentas exentas.

Para este cálculo tomamos en consideración la siguiente tabla:

| Rango de renta Imponible Mensual | Importe Fijo | Tipo Impositivo de: | |||

| Q 0.01 a Q 30,000.00 | Q0.00 | 5% sobre la renta Imponible | |||

| Q30,000.01 en adelante | Q1,500.00 | 7% sobre el excedente de Q30,000.00 | |||

Como la facturación del Sr. Tonito se encuentra en el primer Rango entonces el ISR es del 5%.

| Valor Factura | 22,400.00 |

| Base para Calculo | 20,000.00 |

| ISR 5% sobre Base | 1,000.00 |

Es importante indicar que este impuesto se liquida a través de Retenciones, en el caso un cliente no le hace retención, debe realizar el pago directo a la Administración Tributaria.

¿Cómo se calcula el ISR de las rentas de trabajo?

Si usted es empresario y tiene colaboradores o empleados es importante que tenga el conocimiento que debe calcular el ISR de las rentas de trabajo de sus trabajadores. Si esta tarea le resulta complicada consulto nuestros servicios de outsourcing contable y manejo de nómina.

Todo Empleado debe pagar ISR a través de retenciones que le realice su patrono.

El ISR a pagar se establece en la siguiente tabla:

<

| Rango de renta imponible | Importe fijo | Tipo Impositivo |

| De Q0.01 a Q300,000.00 | Q0.00 | 5% |

| Q300,000,01 en adelante | Q15,000.00 | 7% sobre el excedente |

La base imponible para determinar el ISR se detalle a continuación.

Base Imponible:

Renta Bruta – Rentas exentas = Renta neta

Renta neta – deducciones = renta imponible

Tomemos como referencia el siguiente ejemplo, donde Tonito tiene un salario mensual de 4,500.00

| Proyección 2018 | |

| Renta bruta (Incluye exentos) | 62,500.00 |

| (-) Rentas exentas (Aguinaldo y Bono 14) | 8,500.00 |

| Renta Neta | 54,000.00 |

| Deducciones | |

| Gastos personales sin deducción | 48,000.00 |

| Gastos por IVA (Según planilla presentada) | |

| Seguro de vida | 2,463.30 |

| Donaciones | |

| RENTA IMPONIBLE | 3,536.70 |

| ISR PROYECTADO | 176.84 |

| ISR a Retener Mensual | 14.74 |

¿Cómo se calcula el ISR de las rentas de Capital y Ganancias de Capital?

El tipo impositivo aplicable a la base imponible de las rentas de capital mobiliarias e inmobiliarias y para las ganancias de capital es del diez por ciento (10%).

El tipo impositivo para la distribución de dividendos, ganancias y utilidades, independientemente de la denominación o contabilización que se le dé, es del cinco por ciento (5%).

Vemos que existen porcentajes de pago de Impuesto Sobre la Renta para esta categoría de impuestos.

Este ISR se paga por eventos bien puntuales.

Ejemplo: El Señor Tonito Pérez tiene en su actividad principal Servicios profesionales de Arquitectura, pero en el mes de septiembre realizo la venta de unos muebles, dicha actividad comercial no corresponde a su giro de negocio, por lo que debe pagar Renta de Capital equivalente a l 10% sobre la ganancia en dicha venta. El impuesto se genera por la facturación de actividades que no corresponden a su giro de negocio inscrito.

En el otro caso, la empresa Los Patitos, S.A. desea repartir dividendos del año anterior por la cantidad de 100,000.00. en este caso los socios que reciban ese dinero deben pagar la cantidad del 5% en concepto de ISR. Este ISR se paga por retención a través de la empresa que les paga.

Hemos tratado de explicar estos conceptos de la manera mas sencilla para que sea comprendido fácilmente. Nuestra experiencia en impuestos es de alto nivel. Puede solicitar una cita para ampliar los temas abordados. Somos expertos en outsourcing contable.

Tener una empresa y hacerla crecer es una tarea titánica, por lo que debe desligarse de temas complicados como los impuestos. Tener aliados estratégicos le ahorrará mucho tiempo para volcarse a hacer crecer su empresa.

No lo dude, Vesco consultores es la mejor solución de impuestos y contabilidad para su empresa.

Consulte a los expertos en Servicios Contables para declarar sus impuestos en Guatemala.

Consulte nuestros servicios de impuestos en Guatemala

Aspectos clave del ISR en Guatemala explicados de forma sencilla

Toda persona individual, sociedad o patrimonio que genere ingresos en Guatemala, ya sea nacional o extranjero, está obligada a pagar ISR. La obligación depende del tipo de renta obtenida y del régimen tributario al que se esté inscrito.

Las rentas exentas son aquellas que no están sujetas al pago de ISR, como por ejemplo el aguinaldo y el bono 14 en ciertos límites. En cambio, las rentas afectas son ingresos que sí deben incluirse en la base imponible para calcular el impuesto.

Los trabajadores pueden deducir hasta Q48,000 anuales por gastos personales, además de aportes al IGSS, seguros de vida y donaciones autorizadas. Estas deducciones ayudan a reducir la renta imponible.

El incumplimiento genera sanciones económicas, multas y recargos por mora. Además, la Superintendencia de Administración Tributaria (SAT) puede iniciar procesos de fiscalización y cobro forzoso.

El régimen sobre utilidades grava el 25% de la renta imponible, mientras que el régimen opcional simplificado aplica un 5% o 7% sobre los ingresos según el monto. La elección depende del nivel de facturación anual del contribuyente.

Los pequeños contribuyentes pagan un 5% mensual sobre el total facturado, siempre que no superen los Q150,000 de ingresos anuales. Este régimen busca simplificar el cumplimiento tributario para negocios pequeños.

Sí. La distribución de dividendos está sujeta a un 5% de ISR, el cual debe ser retenido y pagado directamente por la empresa que reparte las utilidades a sus socios.

Las rentas de capital incluyen intereses, alquileres, regalías y ganancias obtenidas por la venta de bienes que no forman parte de la actividad principal del contribuyente. Todas ellas pagan un 10% de ISR.

Sí. Cuando un cliente retiene ISR en una factura, el monto retenido puede acreditarse en la declaración anual para reducir el impuesto a pagar o compensar pagos posteriores.

Un outsourcing contable garantiza el cumplimiento correcto de las obligaciones tributarias, evita multas y permite al empresario enfocarse en su negocio, mientras especialistas se encargan de cálculos, planillas y declaraciones ante la SAT.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]