Superintendencia de Administración Tributaria publicó el 1 de octubre de 2019 el criterio tributario institución No. 1-2019 denominado la correcta compensación del impuesto al valor agregado retenido por los contribuyentes inscritos como exportadores, en este artículo, veremos los casos relacionados con dicho criterio.

Análisis y evaluación del caso:

De conformidad con el marco jurídico guatemalteco es necesario establecer lo siguiente.

La obligación tributaria sustantiva debe emanar de la ley, la cual delimita el actuar del sujeto activo y pasivo, en la Constitución Política de la República de Guatemala, se encuentra plasmados el principio de legalidad en el artículo 239, indicando que es potestad de Congreso de la República de Guatemala decretar impuestos ordinarios y extraordinarios, arbitrios y contribuciones especiales, conforme a las necesidades del Estado y de acuerdo a la equidad y justicia tributaria, en un marco razonable de la capacidad de pago de los obligados y conforme a la solidaridad de todos los habitantes del país.

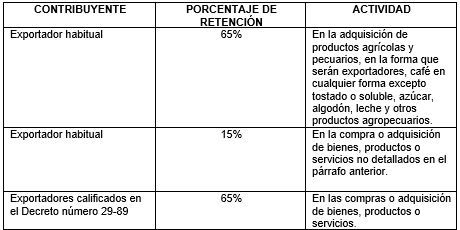

El Decreto número 20-2006 del Congreso de la República de Guatemala, Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, regula las retenciones a cargo de los contribuyentes, en sus distintas calidades, especificando que las personas individuales o jurídicas que se inscriban ante la Administración Tributaria como exportadores habituales y cuya exportación mensual en promedio sea de cien mil quetzales (Q 100,000.00) como mínimo, serán considerados agentes de retención, por lo que la Superintendencia de Administración Tributaria le dará aviso a su activación.

El contribuyente inscrito como exportador, por el hecho que se encuentra en contacto con una suma de dinero que en principio corresponde al contribuyente prestador del servicio y/o vendedor de los bienes, deben separar la parte que indica la ley, la cual pertenece al Fisco en concepto de tributo, ingresándolo a favor del contribuyente al cual se le efectuó la retención conforme a los hechos generadores y los porcentajes de retención aplicables de la siguiente manera:

Se debe presentar especial atención a los sujetos que actúan como agentes de retención ya sea porque han sido designados por la propia Administración Tributaria como especiales o porque su operatoria comercial los ha puesto frente a los hechos imponibles señalados en la ley, con el fin de controlar un porcentaje importante de la recaudación, revisando indirectamente la actividad de un número significativo de contribuyente, que de no existir este esquema Podrían quedar fuera del alcance de los tributos.

Dentro de las obligaciones de los agentes de retención se encuentran las siguientes:

- Efectuar las retenciones correspondientes, cuando proceda.

- Entregar la totalidad de impuesto retenido y presentar declaración de retención ante la Superintendencia de Administración Tributaria dentro de los 15 días hábiles siguientes a aquel en que se realice la retención. La declaración debe presentarse aun cuando no tenga movimiento.

- Llevar en la contabilidad un registro auxiliar de las retenciones.

- Entregar al proveedor la constancia de retención autorizada por la Superintendencia de Administración Tributaria.

- Estar al día en el cumplimiento de sus obligaciones tributarias.

Es preciso considerar que los exportadores que tiene la calidad de agentes de retención, podrán compensar el Impuesto al Valor Agregado retenido con el crédito fiscal del Impuesto al Valor Agregado que está sujeto a devolución, en ese sentido, el contribuyente exportador, solo podrá compensarse lo referente a las compras realizadas que usará para exportación, de conformidad con el artículo 1, párrafo sexto, del Decreto 20-2006 del Congreso de la República de Guatemala, Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, el cual indica que: En todos los casos (refiriéndose a los exportadores) la totalidad del impuesto retenido por el exportador será compensable con su crédito fiscal sujeto a devolución (crédito fiscal por operaciones de exportación). De resultar tributo a favor de la Administración Tributaria; deberá enterarlo al fisco dentro del plazo de quince (15) días hábiles siguientes al periodo en el que realizo la retención.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

Al momento de realizar compras por parte de los exportadores y se reporten en el libro de compras y servicios recibidos, como crédito fiscal local, es necesario hacer la aclaración que el mismo no es compensable con las retenciones efectuadas en su calidad de exportador, en ese sentido toda la retención realizada a las compras destinadas para venta local, de acuerdo al artículo 7 del decreto mencionado en el párrafo anterior, el impuesto retenido no constituirá débito, ni crédito fiscal para el agente de retención, ni podrá ser compensado con tributos.

Es evidente que la norma jurídica hace referencia a las retenciones a cargo de los exportadores habituales, en ese sentido, podrán compensarse las retenciones que efectué en las compras destinadas para la actividad de exportación y no a las compras relacionadas con las ventas locales, ya que para cada actividad los requisitos para establecer la procedencia del crédito fiscal se encuentran regulados en el artículo 16 del Decreto 27-92 del Congreso de la República de Guatemala, Ley del Impuesto al Valor Agregado.

Los contribuyentes antes indicados, solicitan la procedencia de la devolución del crédito fiscal respaldado por facturas que documenten el gasto de servicios relacionados directamente para la exportación, siendo no procedente el reconocimiento del crédito fiscal y por ende la devolución del mismo por gastos indirectos que no estén directamente vinculados con la actividad principal del exportador, por ser accesorios al proceso productivo y no ser necesarios o indispensables para el desarrollo de su actividad principal. Los gastos indirectos serán aquellos que de adquirirlos o no, la producción y resultado serán los mismos.

El crédito fiscal es el monto soportado, entre otros documentos en las facturas de proveedores, facturas de compras, notas de débito y de crédito recibidas que acrediten adquisiciones o a utilización de servicios, efectuados en el periodo tributario respectivo. No obstante, para su compensación es importante evaluar que los bienes o servicios, estén vinculados con la actividad económica, para ello la Administración Tributaria aplicará lo establecido en las leyes ordinarias y especiales, junto a los regulados en los reglamentos de cada una de las leyes.

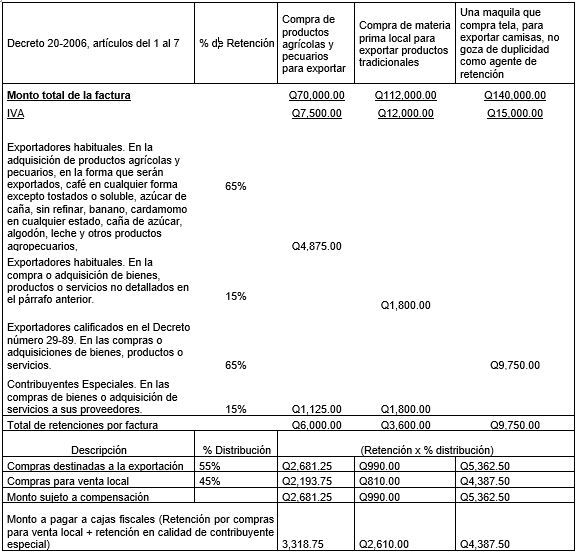

Ejemplo de Correcta Compensación.

En el tema de sanciones, el artículo 14 del Decreto número 20-2006 del Congreso de la República de Guatemala, Disponibilidades Legales para el Fortalecimiento de la Administración Tributaria, deberá aplicarse lo establecido en el Código Tributario y el Código Penal, según corresponda. En ese orden de ideas el artículo 91 del Decreto 6-91 del Congreso de la República de Guatemala, Código Tributario, establece que al momento que un agente de retención del Impuesto al Valor Agregado no entere en las cajas fiscales correspondientes, dentro del plazo establecido por las leyes tributarias, los impuestos retenidos serán sancionados con multa equivalente al ciento por ciento del impuesto retenido del pago resultante del Impuesto al Valor Agregado, además deberemos tomar en cuenta que si el responsable del pago lo hiciere efectivo antes de ser requerido por la Administración Tributaria, la sanción se reducirá en un cincuenta por ciento.

Desde el momento en que el contribuyente debió pagar a las cajas fiscales la retención realizada, a la fecha que efectivamente realice el pago de estas, deberá pagar intereses.

CRITERIOS PROPUESTOS.

- COMPENSACIÓN DE LAS RETENCIONES CON EL CRÉDITO FISCAL SUJETO A DEVOLUCIÓN.

En el caso de los exportadores, será compensado como máximo el monto de las retenciones que efectué en calidad de exportador en la proporción relacionada con el crédito fiscal registrado y declarado por operaciones de exportación (crédito fiscal sujeto a devolución); si el crédito fiscal registrado y declarado corresponde a operaciones locales, el Impuesto al Valor Agregado retenido en esta proporción deberá ser pagado a las cajas fiscales en el plazo legal, no pudiéndose compensar por ningún motivo dicho impuesto, por otra parte, en los casos que los contribuyentes estén calificados como especiales y sean agentes de retención de acuerdo al artículo 5 del Decreto número 20-2006 del Congreso de la República de Guatemala, la ley no autoriza para que realice compensación, por tal razón deberán enterar a las cajas fiscales el impuesto retenido en la calidad de contribuyente especial.

- SANCIÓN APLICABLE POR NO EFECTUAR LA COMPENSACIÓN CORRESPONDIENTE.

La sanción por aplicar la compensación de forma distinta a la descrita en la ley, además de requerir el pago del impuesto compensado incorrectamente, se deberá imponer la sanción de multa y los intereses calculados al momento de realizar el pago del impuesto conforme a lo que establece el artículo 91, 58 y 59 del Decreto número 6-91 del Congreso de la República de Guatemala, Código Tributario.

Consulte nuestros servicios de impuestos en Guatemala

Aspectos esenciales de la compensación del IVA retenido en la actividad exportadora

Para ser considerado exportador habitual, el contribuyente debe estar inscrito como tal ante la Superintendencia de Administración Tributaria (SAT) y reportar exportaciones mensuales promedio iguales o superiores a Q100,000.00. Esta inscripción permite que sea calificado como agente de retención del IVA.

El exportador puede compensar el IVA retenido únicamente cuando este está relacionado directamente con compras o servicios destinados a la exportación. Esta compensación se aplica contra el crédito fiscal sujeto a devolución y debe estar debidamente registrado y declarado.

No. El IVA retenido en operaciones locales no es compensable con el crédito fiscal. De acuerdo al artículo 7 del Decreto 20-2006, este tipo de retención no constituye ni débito ni crédito fiscal y, por tanto, debe enterarse directamente a la SAT.

Los documentos válidos incluyen facturas de compras, facturas de proveedores, notas de débito y de crédito, siempre y cuando correspondan a adquisiciones directamente relacionadas con la actividad de exportación y estén registradas en el período fiscal correspondiente.

Si no se entrega el impuesto retenido dentro del plazo de 15 días hábiles, el agente de retención incurre en una multa del 100% del monto retenido, además de los intereses correspondientes. La sanción puede reducirse al 50% si el pago se realiza antes de un requerimiento oficial por parte de la SAT.

No. Los gastos indirectos que no estén vinculados de forma directa con el proceso productivo de exportación no son deducibles ni generan derecho a devolución de crédito fiscal. Solo los gastos necesarios e indispensables califican para ese beneficio.

El agente de retención debe llevar un registro auxiliar en su contabilidad que documente todas las retenciones efectuadas, con detalle de los proveedores, montos retenidos y fechas. Este registro respalda la declaración y eventual compensación del IVA.

La compensación debe realizarse dentro del mismo período en el cual se efectuaron las retenciones. Si al finalizar el período hay un excedente a favor del Fisco, el exportador debe enterar ese monto a las cajas fiscales dentro de los siguientes 15 días hábiles.

No. Los contribuyentes calificados como “especiales” y designados como agentes de retención no están autorizados para realizar compensación del IVA retenido. Deben enterar directamente el impuesto a la Administración Tributaria.

La SAT evalúa si el gasto está directamente relacionado con la actividad económica de exportación. Para ello, se basa en la Ley del IVA, sus reglamentos y otros criterios jurídicos establecidos en normativas fiscales, considerando la utilidad e indispensabilidad del bien o servicio adquirido.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]