Superintendencia de Administración Tributaria publicó el 1 de octubre de 2019 el criterio tributario institución No. 2-2019 denominado El tratamiento a otorgar cuando existe dualidad en la calidad de los agentes de retención del impuesto al valor agregado, en este artículo, veremos los casos relacionados con dicho criterio.

Análisis y evaluación del caso:

los tributos constituyen una obligación impuesta por el legislador a la sociedad, con la finalidad que de manera directa o indirecta, se contribuya con la generación de los recursos necesarios para que el Estado cumpla con los fines establecidos en la Constitución Política de la República de Guatemala, siendo esta, mas que una obligación moral, una obligación legal, que se realiza en función a la capacidad que tiene cada ciudadano dentro de la sociedad, aportando cada contribuyente con la generación de los recursos estatales, de acuerdo a su capacidad contributiva.

La retención consiste en la recaudación anticipada en concepto de tributos que están obligados a efectuar los contribuyentes que realizan pagos, en atención a la cercanía esta última, la causa del impuesto, en otras palabras, la retención es el deber de colaboración de un sujeto con la Administración Tributaria, el cual se concreta con el acto de retener y en la obligación de ingresar a las arcas del Estado, la suma retenida.

El agente de retención se encuentra en contacto con una suma de dinero que en principio, corresponde al contribuyente prestador del servicio y/o vendedor de los bienes; consecuentemente, puede separar la parte que indica la legislación la cual corresponde al Fisco en concepto de tributo, enterándolo a la Administración Tributaria, a favor del contribuyente al cual se le efectuó la retención.

La principal ventaja para el contribuyente al cual se le retiene es que no “visualiza” la incidencia del impuesto en la operación, ya que al momento de liquidar el mismo no se afecta financieramente su disponibilidad, por lo tanto no le priva de una suma que jamás dispuso.

Entre las ventajas de la aplicación de los sistemas de retención, tenemos las siguiente:

- Tiende a incrementar la recaudación tributaria.

- Disminuye los costos de la Administración Tributaria.

- Facilita la identificación de contribuyentes, que, de no existir el régimen de retención en la fuente, permanecen sin control y con riesgo de incumplimiento de sus obligaciones tributarias.

- La Administración Tributaria se asegura un mayor grado de pago del tributo, ya que quienes son designados como agentes de retención poseen solvencia económica, generalmente mayor al del contribuyente retenido.

La Superintendencia de Administración Tributaria establece de acuerdo al artículo 6 del Decreto 1-98 del Congreso de la República, Ley Orgánica de la Superintendencia de Administración Tributaria, qué contribuyentes son calificados como especiales, aunado a ello, el Decreto 20-2006 del Congreso de la República de Guatemala, Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, establece los requisitos que deben cumplir los contribuyentes para ser calificados como agentes de retención.

Se debe presentar especial atención a los sujetos que actúan como agentes de retención ya sea porque han sido designados por la propia Administración Tributaria como especiales o porque su operatoria comercial los ha puesto frente a los hechos imponibles señalados en la ley, con el fin de controlar un porcentaje importante de la recaudación, revisando indirectamente la actividad de un número significativo de contribuyente, que de no existir este esquema podrían quedar fuera del alcance de los tributos.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

Dentro de las obligaciones de los agentes de retención se encuentran las siguientes:

- Efectuar las retenciones correspondientes, cuando proceda.

- Entregar la totalidad del impuesto retenido y presentar declaración de retención ante la Superintendencia de Administración Tributaria dentro de los 15 días hábiles siguientes a aquel en que se realice la retención. La declaración debe presentarse aun cuando no tenga movimiento.

- Llevar en la contabilidad un registro auxiliar de las retenciones.

- Entregar al proveedor la constancia de retención autorizada por la Superintendencia de Administración Tributaria.

- Estar al día en el cumplimiento de sus obligaciones tributarias.

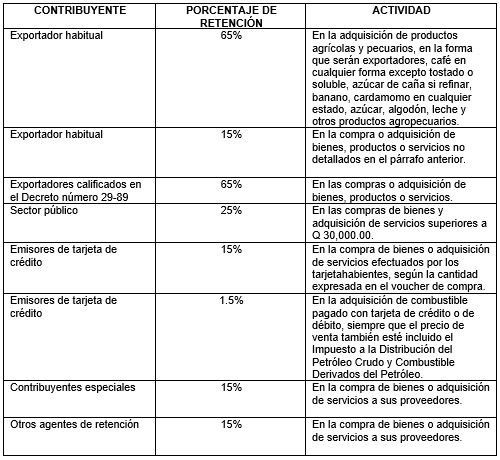

El Decreto número 20-2006 del Congreso de la República de Guatemala, Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, regula diferentes agentes de retención del Impuesto al Valor Agregado, estableciendo los hechos generadores, los porcentajes de retención aplicables y los montos afectos a dicha retención de la siguiente manera:

Resulta menester analizar la naturaleza jurídica de la creación de los agentes de retención y los objetivos que persigue el mismo, en el contexto que existen contribuyentes que realizan mas de una actividad regulada en el Decreto número 20-2006 del Congreso de la Republica de Guatemala, Disposiciones Legales Para el Fortalecimiento de la Administración Tributaria.

El acuerdo Gubernativo número 425-2006 referente al reglamento de la Ley denominada Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, en el artículo 9, tal y como lo establece la Constitución Política de la República de Guatemala, norma el procedimiento para el cobro del impuesto, haciendo la aclaración que cuando los contribuyentes estén comprendidos en más de uno delos grupos establecidos por la Ley, para ser Agentes de Retención, debe hacer las retenciones por cada una de las actividades en las que la Superintendencia de Administración Tributaria lo haya activado como Agente de Retención y en los porcentajes de Ley.

Aunado, a lo anterior, el Acuerdo Gubernativo número 5-2013 del presidente de la República, referente al Reglamento de la Ley del Impuesto al Valor Agregado, en su artículo 45 indica que los contribuyentes que estén comprendidos en mas de uno de los grupos establecidos en la Ley para ser agentes de retención, deben hacer las retenciones por cada una de las actividades en la que la SAT lo haya activado como Agente de Retención y en los porcentajes que indica la Ley.

En ese orden de ideas, ambos reglamentos establecen el procedimiento de cobro del Impuesto al Valor Agregado e indican que es factible hacer las retenciones por parte de los Agentes de Retención autorizados por la Superintendencia de Administración Tributaria, en los porcentajes y actividades correspondiente.

Además, es importante indicar que para el adecuado cumplimiento de sus obligaciones, los Agentes de Retención deben ingresar el monto total de cada factura al Sistema de Retenciones de SAT, el cual determinará el porcentaje de retención a realizar por cada factura, según esta definido en la ley para cada tipo de compra o adquisición de bienes, productos o servicios y Agente de Retención, tomando en consideración los casos en que existe diferentes tipos de productos en la misma factura, se pondrá realizar el prorrateo correspondiente.

Ahora bien, el Decreto 6-91 del Congreso de la República de Guatemala, Código Tributario, en el artículo 94 numeral 7 regula la infracción a los deberes formales, tomando en consideración que cuando el agente de retención no retiene los tributos, de acuerdo con las normas establecidas en el Código Tributario y leyes específicas, tendrá una sanción de multa equivalente al impuesto cuya retención omitiere, entendiéndose que si solo realiza la retención por una de las calidades de agente de retención que posee, y deja de hacerlo por la otra calidad, tendrá la sanción respectiva. La imposición de la multa no exime la obligación de enterar el impuesto percibido o retenido, salvo que ya se hubiere efectuado el pago por el sujeto pasivo.

Criterios Propuestos:

- DUALIDAD DE CALIDAD EN AGENTE DE RETENCIÓN POR SER CONTRIBUYENTE ESPECIAL Y EXPORTADOR.

Cuando un contribuyente se encuentre calificado, con fundamento en el artículo 6 del Decreto número 1-98 del Congreso de la República de Guatemala, ley Orgánica de la Superintendencia de Administración Tributaria, como contribuyente especial, y una ves activado como agente de retención, deberá retener el 15% del Impuesto al Valor Agregado, en las compras o adquisiciones de bienes, productos o servicios.

Si el contribuyente especial, además, es exportador habitual, debe retener el 65% del Impuesto al Valor Agregado en la adquisición de productos agrícolas y pecuarios, en la forma que serán exportados, café en cualquier forma excepto tostado o soluble, caña de azúcar sin refinar, banano, cardamomo en cualquier estado, caña de azúcar, algodón, leche y otros productos agropecuarios. En las compras o adquisiciones de bienes, productos o servicios no detallados anteriormente, el exportador habitual (contribuyente especial) debe retener el 15% del Impuesto al Valor Agregado.

En los casos de exportadores calificados para hacer uso de los incentivos establecidos en el Decreto número 29-89 del Congreso de la República de Guatemala, estos retendrán el 65% del Impuesto al Valor Agregado en compras o adquisiciones de bienes, productos o servicios. Cuando este tipo de exportador sea, además, contribuyentes especial, deberá, retener el 15% del Impuesto al Valor Agregado, en las compras o adquisiciones de bienes, productos o servicios.

- DUALIDAD DE CALIDAD EN AGENTE DE RETENCIÓN POR SER ACTIVADO COMO OTRO Y EXPORTADOR.

Cuando un contribuyente se encuentre calificado, con fundamento en el artículo 6 del Decreto número 20-2006 del Congreso de la Republica de Guatemala, Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, como otro agente de retención, deberá retener el 15% del Impuesto al Valor Agregado, en las compras o adquisiciones de bienes, productos o servicios.

En los casos de exportadores calificados para hacer uso de los incentivos establecidos en el Decreto número 29-89 del Congreso de la República de Guatemala, estos retendrán el 65% del Impuesto al Valor Agregado en compras o adquisiciones de bienes, productos o servicios. Cuando este tipo de exportador sea, además, contribuyente calificado como otro agente de retención, deberá, retener el 15% del Impuesto al Valor Agregado, en las compras o adquisiciones de bienes, productos o servicios.

- DUALIDAD DE CALIDAD EN AGENTE DE RETENCIÓN POR SER CONTRIBUYENTE ESPECIAL Y OPERADORA DE TARJETA DE CRÉDITO O DÉBITO.

Cuando el contribuyente es operadora de tarjetas de crédito o de débito y a la vez esté calificado como contribuyente especial por la Administración Tributaria, debe realizar la retención del 15% del Impuesto al Valor Agregado a los establecimientos afiliados por ser operadora de tarjeta de crédito o de débito y además, debe realizar la retención del 15% del Impuesto al Valor Agregado como contribuyente especial en las compras o adquisiciones de bienes, productos o servicios que realice a sus proveedores.

Consulte nuestros servicios de impuestos en Guatemala

Consultas Frecuentes sobre Contribuyentes con Múltiples Calidades como Agentes de Retención

La dualidad en la calidad de agente de retención se presenta cuando un contribuyente ha sido calificado por la SAT bajo más de una categoría legal para actuar como agente de retención. Esto significa que debe aplicar diferentes porcentajes de retención del IVA según la naturaleza de cada operación económica en la que intervenga.

Sí. Un contribuyente puede ser agente de retención únicamente en las actividades en las que la SAT lo haya activado expresamente. Para otras actividades no registradas como agentes de retención, no tiene la obligación de practicar retenciones, salvo que la ley o reglamentos específicos lo dispongan.

La omisión de la retención conforme a cada una de las calidades reconocidas puede ser sancionada con una multa equivalente al monto del impuesto que no fue retenido, además de estar obligado a enterar el impuesto omitido, según lo establecido en el Código Tributario.

Sí. La SAT puede activar a un mismo contribuyente como exportador y como contribuyente especial si este cumple con los requisitos establecidos en la legislación aplicable. En tal caso, deberá aplicar los porcentajes de retención correspondientes a cada calidad en sus respectivas operaciones.

Cuando una factura incluye productos o servicios que corresponden a diferentes categorías de retención, el Sistema de Retenciones de la SAT debe realizar un prorrateo automático, asignando el porcentaje correspondiente a cada tipo de bien o servicio según lo dispone la ley.

Sí. El agente de retención tiene la obligación de emitir una constancia autorizada por la SAT por cada retención que practique. Este documento debe ser entregado al proveedor como respaldo de la retención realizada.

Los operadores de tarjetas de crédito o débito son considerados agentes de retención conforme al artículo 9 del Acuerdo Gubernativo 425-2006. Si además son calificados como contribuyentes especiales, deben aplicar ambas obligaciones de retención de forma simultánea y separada.

Si un contribuyente cambia o amplía sus actividades económicas, debe notificar a la SAT para que esta evalúe si corresponde activar nuevas calidades de agente de retención. Mientras no haya una activación formal, no debe practicar retenciones por nuevas actividades.

Sí. Las retenciones de IVA deben ser enteradas y declaradas ante la SAT dentro de los quince días hábiles siguientes a aquel en que se efectuó la retención. Este plazo aplica incluso si no hubo movimiento durante el período.

Los agentes de retención deben utilizar el Sistema de Retenciones de la SAT para ingresar cada factura sujeta a retención. Este sistema determina automáticamente el porcentaje aplicable y permite llevar un control ordenado de las retenciones realizadas.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]