Llevar un control de Inventarios Físicos de bienes o mercancías es vital para todo tipo de empresa que se dedica a la venta de mercaderías.

El Levantamiento de inventarios físicos debería formar parte de las políticas internas de las compañías, este se debe realizar completo una vez al año y por muestreos en los periodos que establezca conveniente.

LEE Y DESCARGA LA GUÍA:

¿Quiénes deben realizar los inventarios físicos?

Las empresas deben tener personal experto que realice los inventarios físicos y muestreos, y pueden contratar una empresa de auditoria como apoyo en la verificación final. Cada inventario o muestreo se debe realizar con base a los formatos establecidos por la Administración o la empresa Auditora.

¿Por qué hacer Inventarios físicos anualmente?

Realizar un inventario físico anualmente es por salud empresarial y por cumplir exigencias indicadas en las leyes tributarias.

El código tributario en su articulo 98 numeral 10 establece dentro de las facultades y atribuciones de la Superintendencia Administración Tributaria -SAT-

- Verificar los inventarios de bienes o mercancías y valores. Así como verificar bienes o mercancías objeto de transporte. Para tal efecto, las personas individuales o jurídicas que presten el servicio de transporte, incluyendo al conductor del respectivo vehículo, están obligadas a exigir del remitente los comprobantes de propiedad y otros documentos aprobados conforme el régimen aduanero, que amparan los bienes o mercancías transportadas; igualmente están obligados a portar dichos documentos mientras dure el traslado y, al igual que el propietario de los bienes o mercancías, a presentar los mismos a los funcionarios designados por la Administración Tributaria, cuando estos así lo requieran. Para el cumplimiento de esta atribución, las fuerzas de seguridad pública deberán proporcionar de inmediato el apoyo que la Administración Tributaria les solicite.

Los contribuyentes que se encuentren en el Régimen sobre las utilidades de actividades lucrativas deben elaborar inventarios al treinta y uno (31) de diciembre de cada año y asentarlos en el libro correspondiente, debiendo reportar a la Administración Tributaria por los medios que ponga a disposición, en los meses de enero y julio de cada año, las existencias en inventarios al treinta (30) de junio y al treinta y uno (31) de diciembre de cada año.

El párrafo anterior de acuerdo con lo indicado en el artículo 42 inciso 3 del Decreto 10-2012

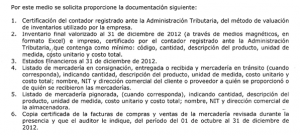

En la imagen de abajo se muestra una notificación de SAT en tema de inventarios fisicos.

¿Debo asistir a una citación de la SAT, que me obliga?

El artículo 112 del código Tributario inciso 6 establece que una de las obligaciones de los contribuyentes y responsables es: Concurrir a las oficinas tributarias cuando su presencia sea requerida, siempre que en la citación se haga constar el objeto de la diligencia.

Adicionalmente en el Articulo 93 del código tributario Constituye resistencia cualquier acción u omisión que obstaculice o impida la acción fiscalizadora de la Administración Tributaria, después de vencido el plazo improrrogable de tres (3) días, contados a partir del día siguiente de la notificación del requerimiento hecho llegar al contribuyente para presentar la documentación o información de carácter tributario, contable o financiero.

¿Y si no llevo inventarios reales?

La administración de la empresa no debería permitir que esto suceda, no tener inventarios reales ni conciliados con la contabilidad puede causar problemas fiscales al determinar el costo de venta.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

¿Qué es el costo de venta?

Según el diccionario para contadores de Kohler el costo de venta es el costo total de los artículos o mercancías vendidas durante un ejercicio contable dado, determinado mediante la fijación para cada partida vendido del costo de factura y otros costos inherentes incluidos en el costo de mercancías compradas.

¿En que me afecta no tener un costo de venta real?

El costo de venta es una cuenta de las mas importantes en el Estado de Resultados para determinar la utilidad de la empresa. Si el contribuyente se encuentra en el Régimen sobre utilidades declarara ante la SAT una determinación incorrecta del Impuesto Sobre la renta. Si el contribuyente distribuye dividendos hará una repartición incorrecta.

Lo anterior son dos casos de los más básicos, pero se ve muy frecuentemente en las contabilidades de las empresas.

AL TERMINAR PUEDES LEER:

¿Si al realizar el levantamiento de inventarios físicos hay faltantes, qué hacer?

Administrativamente, debe existir un expediente de los inventarios que no fueron localizados, buscar una solución e implementar acciones que corrijan a futuro estas deficiencias, lo mismo aplica para los inventarios sobrantes. Los dos puntos anteriores demuestran deficiencias en los controles internos de la empresa que pueden ser mejorados si contrata un asesor en control interno que le dé seguimiento mensualmente a las operaciones para encontrar las causas.

Para efectos del Fisco de acuerdo con la ley del IVA se debe emitir la Factura por los retiros, destrucción, pérdida, o cualquier hecho que implique faltante de inventario cuando constituya hecho generador del IVA.

¿Cómo documentar las adquisiciones de Inventarios Físicos?

- Las compras locales con su factura respectiva cumpliendo los requisitos del acuerdo gubernativo 5-2013 Articulo 30

- En casos de importación, las Declaraciones aduaneras de importación con la constancia autorizada de pago

Hay mucho que hablar de inventarios, pero deje todos los procesos de Levantamiento de Inventarios Físicos, Conciliaciones contables a los expertos.

Consulte nuestros servicios de Contabilidad Corporativa en Guatemala

Vesco Consultores le asiste en estos procesos. ¡Contáctenos!

Respuestas claras sobre el control y conteo de inventarios

Dependerá del tipo de negocio y la rotación de los productos, pero en la mayoría de los casos se sugiere realizar muestreos trimestrales o semestrales, además del inventario físico completo anual.

El inventario físico corresponde a la existencia real y tangible de mercancías en bodega, mientras que el kardex es un registro contable y administrativo. Ambos deben conciliarse para asegurar exactitud.

El acta debe ser firmada por el responsable de bodega, el auditor o contador asignado y, en algunos casos, por el representante legal de la empresa para validar los resultados.

Se pueden utilizar códigos de barras, lectores digitales, sistemas ERP y aplicaciones móviles que permiten registrar las existencias en tiempo real y reducir errores humanos.

La empresa debe documentar la situación, dar de baja dichos productos y generar la factura o nota de crédito correspondiente según la normativa tributaria aplicable.

Un inventario actualizado permite determinar niveles de stock óptimos, planificar compras, evitar pérdidas por exceso o desabastecimiento y mejorar la rentabilidad del negocio.

Sí, deben archivarse como respaldo contable y tributario. Además, sirven como comparativo para detectar variaciones, robos, mermas o problemas de control interno.

Entre los más frecuentes están: no contar con formatos estandarizados, no capacitar al personal, realizar conteos en horarios de alta operación y no conciliar con la contabilidad.

Sí, muchas empresas contratan firmas auditoras o consultoras para llevar a cabo los conteos físicos y garantizar imparcialidad, además de obtener un informe con recomendaciones de mejora.

Porque reduce los errores en el conteo, asegura uniformidad en la metodología aplicada y garantiza que el registro de existencias cumpla con las normas internas y legales.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]