Las entidades que retienen ISR se denominan Agentes de Retención. Estos sujetos, al pagar o acreditar a las contribuyentes cantidades grabadas, están obligados por la ley a retenerlas. Un porcentaje del pago de estas se tributa al Estado para los fondos públicos.

Las entidades no lucrativas o sujetos pasivos, son agentes de retención cuando corresponda, pues hay impuestos de los que están exentos bajo ciertas condiciones específicas. En el artículo de hoy exploraremos los casos donde estas asociaciones sin lucro deben retener Impuesto Sobre la Renta (ISR).

¿Cómo se retiene el ISR?

Los agentes que retienen ISR tienen la responsabilidad solidaria de declarar a la Superintendencia de Administración Tributaria (SAT) los ingresos mensuales de Q2,800.00 por factura. Si el agente de retención no la efectúa, la responsabilidad recae tanto en él como en el contribuyente.

El ISR se declara bajo una estructura, dependiendo de su procedencia, y el impuesto correspondiente a cada categoría se liquida por separado. Según el artículo 4 de la Ley de Actualización Tributaria, las rentas se dividen en tres variantes:

- Renta de Actividades Lucrativas

- Todas las rentas generadas dentro del territorio nacional, se disponga o no de establecimiento permanente desde el que se realice toda o parte de esa actividad.

- Rentas del Trabajo

- Las provenientes de toda clase de contraprestación, retribución o ingreso, cualquiera sea su denominación o naturaleza, que deriven del trabajo personal prestado por un residente en relación de dependencia, desarrollado dentro de Guatemala o fuera de Guatemala.

- Rentas de Capital

- Son rentas de fuente guatemalteca las derivadas del capital y de las ganancias de capital generadas en Guatemala, percibidas o devengadas en dinero o en especie, por residentes o no en el país.

También puedes leer: Conoce las obligaciones afectas al ISR de las entidades no lucrativas

¿Cuál es el Régimen de ISR para las actividades no lucrativas?

Como ya sabemos, las actividades no lucrativas no tributan como lo hacen las que sí lucran con los hechos generadores. En el caso de las asociaciones, fundaciones, partidos políticos, sindicatos, iglesias, colegios, universidades, cooperativas, colegios profesionales y otros entes exentos de alguna forma, deben estar bajo un régimen y llevar su contabilidad al día.

Vamos a imaginar que la asociación se escribe en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas, la retención en cuestión se realiza a:

- Facturas con la frase “Sujeto a Retención Definitiva”.

- Recibos por pago de dietas.

El artículo 48 del Decreto Número 10-2012, la Ley de Actualización Tributaria establece sobre los que retienen ISR que:

Los agentes de retención cuando les presten servicios o hagan compras de bienes por un valor menor a dos mil quinientos quetzales (Q.2,500.00), excluyendo el Impuesto al Valor Agregado, no están obligados a practicar la retención, no obstante que la factura que le emitan indique que está sujeto a retención. Tampoco deberán efectuar retención a los contribuyentes autorizados por la Administración Tributaria para efectuar los pagos directamente y los que se encuentren bajo el régimen sobre las utilidades de actividades lucrativas.

¿En qué casos no procede la retención?

- En los contribuyentes del Régimen Sobre Utilidades de Actividades Lucrativas que emitan facturas con la frase: “Sujeto a Pagos Trimestrales”

- Rentas exentas conforme a la ley. El fundamento legal de la exención, deberá consignarlos su emisor en la factura correspondiente

- Pequeños Contribuyentes y Regímenes especiales del IVA, dado que están relevados del pago del ISR, según la ley del IVA

- Contribuyentes con Resolución de SAT para hacer pagos directos. Se designa en la factura el número de resolución y fecha de autorización

- Compras menores a Q2,500.00, aún cuando la factura lleve la frase: “Sujeto a retención definitiva”

Como las entidades no lucrativas están exentas, el segundo caso es al que nos apegamos. En anteriores artículos hemos visto que el ISR se exime en las rentas destinadas a fines no lucrativos, como donaciones monetarias con fines específicos a asociaciones, fundaciones, iglesias y similares.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

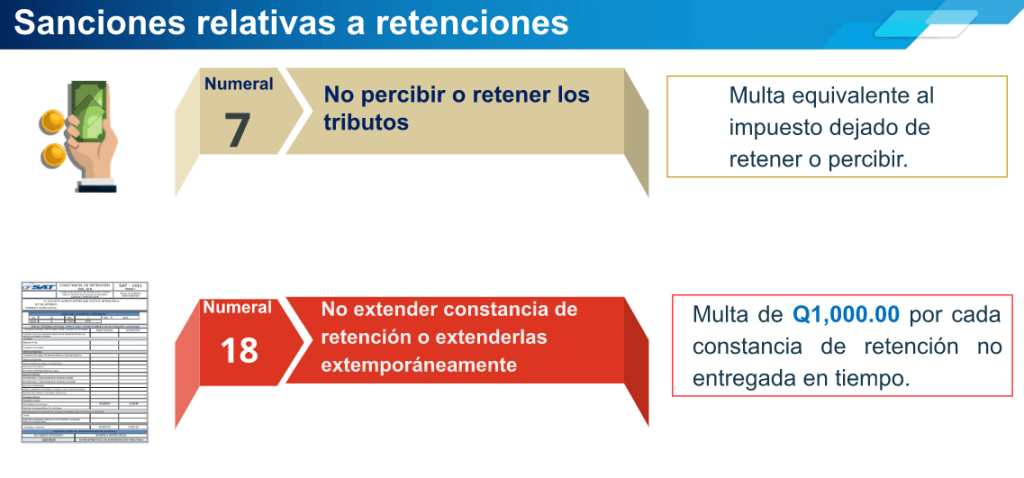

¿Qué sanciones podrían extenderse a la entidad no lucrativa si no declara Retenciones de ISR?

Si bien las entidades no lucrativas gozan de un beneficio de exención de impuestos, el faltar a las obligaciones formales las convierte en infractoras de el Código Tributario de Guatemala, puesto que en el artículo 58 se establece:

El contribuyente o responsable que no pague el importe de la obligación tributaria, dentro de los plazos legales establecidos, deberá pagar intereses resarcitorios, para compensar al fisco por la no disponibilidad del importe del tributo en la oportunidad debida.

Por el pago extemporáneo de las retenciones hay tres sanciones para la entidad en cuestión. Si esta llegase a notificar a la SAT sobre el retraso en el pago del impuesto antes que la Administración Tributaria lo requiera, la sanción se reduce un 50%.

- Intereses resarcitorios. La tasa actual es del 12.10%

- Multa del 100% del impuesto omitido

- Multa por presentación extemporánea

Y para finalizar, tenemos las sanciones relativas a las retenciones de impuesto. Las entidades no lucrativas, como agentes de retención, deben declarar lo que obtienen a partir de un hecho generador, no de la donación externa recibida. Aclarado en el artículo 94 del Código Tributario.

Constituyen estas infracciones, todas las acciones u omisiones que impliquen el incumplimiento de los deberes formales, conforme a lo previsto en este Código y en otras leyes tributarias.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Aspectos legales y fiscales del ISR en entidades exentas o no lucrativas

Ser agente de retención del ISR implica que una entidad, al efectuar pagos sujetos a impuesto, debe retener un porcentaje de dicho pago y trasladarlo a la Superintendencia de Administración Tributaria (SAT). Esto convierte a la entidad en un intermediario entre el contribuyente y el Estado.

No. Las donaciones destinadas a fines no lucrativos están exentas del ISR, siempre que la entidad receptora utilice los fondos conforme a sus objetivos sociales y cuente con los documentos que respalden su carácter exento.

Sí. Toda entidad, incluso las no lucrativas, debe inscribirse en la SAT para obtener su Número de Identificación Tributaria (NIT) y cumplir con las obligaciones formales establecidas por la ley, como la presentación de declaraciones o reportes informativos.

Cuando una entidad no lucrativa paga honorarios a profesionales o prestadores de servicios, puede estar obligada a efectuar la retención del ISR correspondiente, dependiendo del régimen fiscal del proveedor y del monto de la factura.

La retención debe realizarse en el momento del pago o acreditamiento del servicio, siempre que el monto supere los Q2,500.00 y que el proveedor no esté exento o autorizado por la SAT para efectuar pagos directos.

La entidad debe conservar las facturas, recibos, comprobantes de retención y declaraciones presentadas ante la SAT. Estos documentos son fundamentales para respaldar el cumplimiento tributario ante una posible auditoría.

Sí. Aunque estén exentas del pago del ISR por sus actividades religiosas, pueden convertirse en agentes de retención si efectúan pagos sujetos al impuesto, como la contratación de servicios o personal bajo relación de dependencia.

La exención implica que la ley libera expresamente a un sujeto o actividad del pago del impuesto, mientras que la no sujeción significa que el hecho generador del impuesto no se produce. En las entidades no lucrativas pueden darse ambos casos dependiendo de la naturaleza de sus ingresos.

Si la entidad no emite o entrega las constancias de retención a sus proveedores, puede ser sancionada por incumplir con sus deberes formales. Además, el proveedor podría no poder acreditar correctamente la retención ante la SAT.

Debe revisar periódicamente sus declaraciones de ISR, validar que las retenciones se hayan efectuado según los plazos y montos establecidos, y asegurarse de haber presentado las constancias a los proveedores y a la SAT conforme lo exige la normativa vigente.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]