Todos los libros o documentos donde lleve registros el pequeño contribuyente debe ser avalado por la Superintendencia de Administración Tributaria, teniendo en cuenta los requisitos que dicha organización establece.

Antes de exponer los pasos a seguir, es necesario aclarar quiénes son los pequeños contribuyentes, pues según el artículo 45 y 46 de la Ley del Impuesto al Valor Agregado se estipula que pueden inscribirse como Pequeño Contribuyente todas aquellas personas individuales y jurídicas cuyo monto de ventas de bienes o prestación de servicios no exceda de Q150,000 durante el año calendario, se hace énfasis que el pequeño contribuyente pueden ser profesionales liberales, prestadores de servicios técnicos o propietarios de empresas mercantiles.

INSCRIPCIÓN DE PEQUEÑO CONTRIBUYENTE

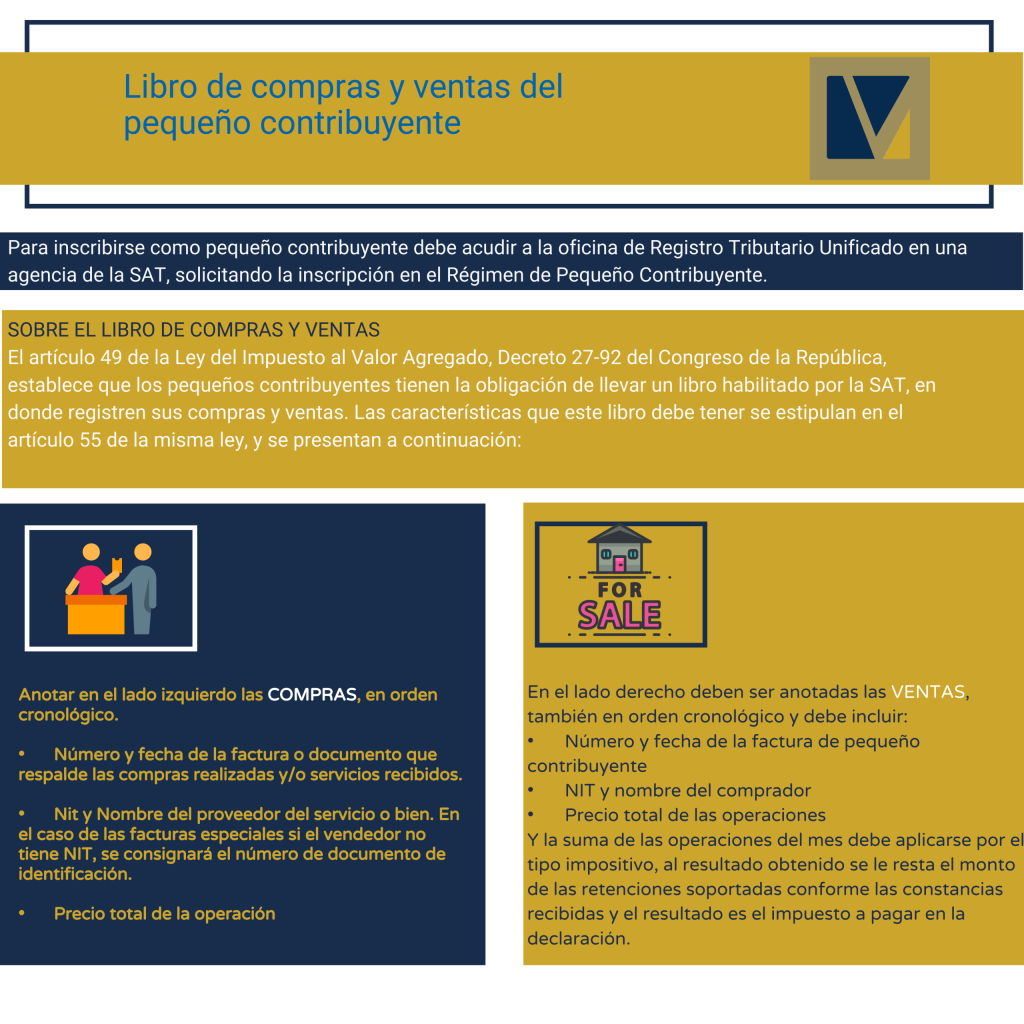

Para inscribirse como pequeño contribuyente debe acudir a la oficina de Registro Tributario Unificado en una agencia de la SAT, solicitando la inscripción en el Régimen de Pequeño Contribuyente. Si ya tiene NIT afiliado al Régimen General del Impuesto al Valor Agregado, puede realizar el cambio o inscripción al Régimen de Pequeño Contribuyente, para lo que debe presentarse el interesado y hacer la actualización de datos.

El enlace para consultar los requisitos específicos para la inscripción y actualización se presenta a continuación:

http://portal.sat.gob.gt/sitio/index.php/impuestos/tramites-y-requisitos.html

En este caso, el mismo agente de la SAT es el responsable de habilitar el libro de compras y ventas para pequeños contribuyentes para esto debe llenar el formulario SAT-No. 0811 “Recibo de ingresos cobranza” y el interesado debe pagar Q0.50 por cada hoja como impuesto de Timbres Fiscales y de Papel Sellado Especial para Protocolos, todo esto en un banco del sistema.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

Luego regresa a la oficina donde inició el trámite y le será entregado un sticker con los datos de la autorización del libro de forma manual o a máquina, nombre del contribuyente, dirección, NIT y número de resolución. Dicha sticker debe pegarla en el libro de compras y ventas del pequeño contribuyente para evidenciar que el libro está habilitado.

SOBRE EL LIBRO DE COMPRAS Y VENTAS

El artículo 49 de la Ley del Impuesto al Valor Agregado, Decreto 27-92 del Congreso de la República, establece que los pequeños contribuyentes tienen la obligación de llevar un libro habilitado por la SAT, en donde registren sus compras y ventas. Las características que este libro debe tener se estipulan en el artículo 55 de la misma ley, y se presentan a continuación:

Anotar en el lado izquierdo las COMPRAS, en orden cronológico.

- Número y fecha de la factura o documento que respalde las compras realizadas y/o servicios recibidos.

- Nit y Nombre del proveedor del servicio o bien. En el caso de las facturas especiales, si el vendedor no tiene NIT, se consignará el número de documento de identificación.

- Precio total de la operación

En el lado derecho deben ser anotadas las VENTAS, también en orden cronológico, y debe incluir:

- Número y fecha de la factura de pequeño contribuyente

- NIT y nombre del comprador

- Precio total de las operaciones

Y la suma de las operaciones del mes debe aplicarse por el tipo impositivo, al resultado obtenido se le resta el monto de las retenciones soportadas conforme las constancias recibidas y el resultado es el impuesto a pagar en la declaración.

Debe quedar claro que el pequeño contribuyente debe operar en el libro de compras y ventas las facturas que emita por los servicios que presta o por las ventas que realice y las facturas emitidas a su nombre por la compra de bienes o servicios.

También puedes leer: Omisiones y reducciones de sanciones tributarias

Por otra parte se debe considerar que también están obligados a emitir factura por las ventas que realicen a partir de Q50.°° en adelante. Si la venta es menor a Q50 puede consolidarlas en una sola factura de pequeño contribuyente que deberá emitir al finalizar el día o bien emitir facturas individuales menores a Q50.

El pequeño contribuyente también debe aplicar el 5% sobre ingresos brutos totales por ventas o prestación de servicios en cada mes calendario, según los artículos 45 al 50 de la Ley del IVA, Decreto Número 4-2012.

Para que el pequeño contribuyente pueda hacer su declaración jurada, la SAT tiene el formulario “IVA-Pequeño Contribuyente, Declaración Jurada Simplificada y Recibo de Pago Mensual, Régimen de Pequeño Contribuyente” en formato físico se encuentra como SAT No. 2043 y por medio electrónico como SAT No. 2047. Esta declaración debe presentarse mensualmente, sin importar que tenga o no actividades afectas o que le hubiesen retenido la totalidad del impuesto en la fuente durante el período correspondiente.

Evite sorpresas y si aún no cuenta con el libro de compras y ventas o el registro como Pequeño Contribuyente, no deje pasar más tiempo.

Consulte nuestros servicios de impuestos en Guatemala

Errores comunes y sanciones para pequeños contribuyentes ante la SAT

El Régimen General del IVA exige declarar créditos y débitos fiscales, mientras que el Régimen de Pequeño Contribuyente simplifica el proceso aplicando un 5% sobre los ingresos brutos, sin necesidad de manejar créditos fiscales.

Sí, actualmente los pequeños contribuyentes también pueden emitir facturas electrónicas autorizadas por la SAT a través del sistema FEL, cumpliendo con los mismos requisitos de validez que cualquier otro régimen.

Si se excede del monto establecido, la SAT obliga al contribuyente a trasladarse automáticamente al Régimen General del IVA y deberá cumplir con las obligaciones correspondientes.

No es obligatorio, ya que el régimen es simplificado. Sin embargo, contar con asesoría contable puede ayudar a evitar errores en registros y declaraciones.

No. Este régimen no permite deducciones de gastos, ya que el impuesto se calcula directamente sobre el total de ingresos brutos.

La SAT puede imponer multas económicas, intereses por mora y, en casos graves, la suspensión temporal del NIT hasta regularizar la situación.

Sí, puede hacerlo. Sin embargo, deberá cumplir con los requisitos de exportación que establece la SAT y las autoridades aduaneras, aunque seguirá tributando bajo el 5% de ingresos.

El pago debe efectuarse dentro de los primeros diez días hábiles de cada mes, correspondientes al período inmediato anterior.

Sí, el contribuyente puede solicitar el cambio de régimen en la SAT y pasar al Régimen General si considera que le resulta más beneficioso.

No. La obligación principal es llevar el libro de compras y ventas autorizado por la SAT. No es necesario llevar libros contables adicionales como en el Régimen General.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]