El Contrabando Aduanero es un tema que involucra a la Superintendencia de Administración Tributaria (SAT) de forma directa, puesto que lo recaudado a través de las aduanas forma parte de los tributos e impuestos nacionales que la SAT administra y genera un impacto en la economía guatemalteca.

El contrabando o defraudación aduanera se define, según el artículo 3 del Decreto 58-90, Ley contra la Defraudación y Contrabando Aduanero, como:

La introducción o extracción clandestina del país de mercancías de cualquier clase, origen o procedencia, evadiendo la intervención de las autoridades aduaneras, aunque ello no cause perjuicio fiscal. También constituye contrabando la introducción o extracción del territorio aduanero nacional de mercancías cuya importación o exportación está legalmente prohibida o limitada.

Comprendemos entonces que, al traer productos a Guatemala sin pasar por el debido proceso legal y sin liquidar los tributos que corresponden según la mercancía que se maneje, se estaría cayendo en contrabando y comercio ilegal. De ahí radica el que los comercios informales proporcionan sus productos a un precio menor, pues el saltarse todo el procedimiento de aduanas y los trámites que conlleva, disminuyen el valor de la mercancía y se benefician como competencia desleal.

¿Qué se considera defraudación aduanera?

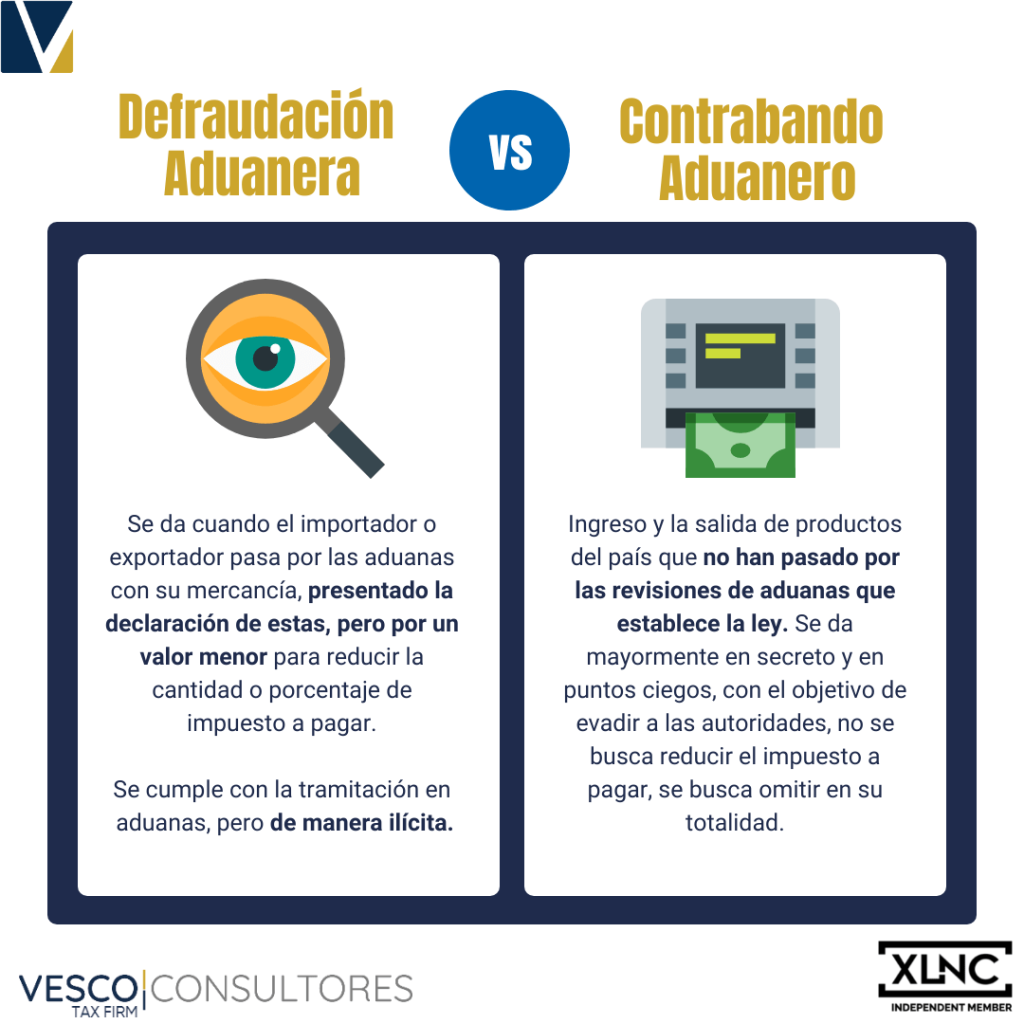

La ley establece que es toda acción u omisión por medio de la cual se evade dolosamente en forma total o parcial en el pago de los impuestos en aduanas. La diferencia entre la defraudación aduanera y el contrabando aduanero es bastante sencilla, puesto que la defraudación se da cuando el importador o exportador pasa por las aduanas con su mercancía, presentado la declaración de estas, pero por un valor menor para reducir la cantidad o porcentaje de impuesto a pagar.

Esto es posible al declarar menos productos de los que verdaderamente se están importando o exportando, también mediante la presentación de facturas con precios inferiores a lo que cuesta en realidad la mercancía, esto para burlar el pago a la aduana. En resumen, se cumple con la tramitación en aduanas, pero de manera ilícita.

En el caso del contrabando, es todo lo contrario. Tratándose del ingreso y la salida de productos del país que no han pasado por las revisiones de aduanas que establece la ley. Se da mayormente en secreto y en puntos ciegos, con el objetivo de evadir a las autoridades, no se busca reducir el impuesto a pagar, se busca omitir en su totalidad.

El producto que está ingresando a Guatemala nunca es revisado ni valorado, ahorrando los Derechos Arancelarios (DAI), como se denominan los impuestos en aduanas, estos se aplican sobre las importaciones y exportaciones internacionales de bienes materiales. La tarifa corresponde aproximadamente al 27% del precio final, incluyendo el Impuesto sobre el Valor Agregado (IVA) y el DAI.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿Qué casos se consideran contrabando aduanero?

En el artículo 2 de la Ley contra la Defraudación y Contrabando Aduanero se especifican los casos especiales de defraudación aduanera.

- La realización de cualquier operación empleando documentos en los que se alteren las referencias a calidad, clase, cantidad, peso, valor, procedencia u origen de las mercancías.

- La falsificación del conocimiento de embarque guía aérea carta de porte, factura comercial, carta de corrección o certificado de origen o cualquier documento equivalente, sin perjuicio de la responsabilidad en que se incurra por el hecho mismo de la falsificación.

- La sustitución de las mercancías exportadas o importadas temporalmente, al tiempo de efectuarse la reimportación o la reexportación.

- La utilización de mercancías importadas al amparo de una franquicia o reducción del pago de los tributos aplicables, en fines distintos de aquellos para los cuales fue concedida la franquicia o reducción.

- La celebración de contratos de cualquier naturaleza, con base en documentos que amparen mercancías total o parcialmente exentas del pago de derechos e impuestos a la importación, sin la previa autorización que sea necesaria.

- La enajenación, por cualquier título, de mercancías importadas temporalmente, cuando no se hayan cumplido las formalidades aduaneras para convertir dicha importación en definitiva.

- La disminución dolosa del valor o de la cantidad de las mercancías objeto de aforo, por virtud de daños, menoscabo, deterioros o desperfectos, en forma ostensiblemente mayor a la que debiera corresponder.

- Las disminuciones indebidas de las unidades arancelarias, que durante el proceso del aforo se efectúen o la fijación de valores que no estén de acuerdo con lo dispuesto por la legislación arancelaria vigente.

- La declaración inexacta de la cantidad realmente ingresada o egresada introducida al territorio aduanero nacional.

- La obtención ilícita de alguna concesión, permiso o licencia para importar mercancías total o parcialmente exentas o exoneradas de tributos.

- La determinación del precio base de las mercancías objeto de subasta, con valor inferior al que corresponda.

- Usar forma o estructura jurídica manifiestamente inadecuada, para eludir tributos.

- Tener en su poder mercancías no originarias del país, en cantidades mayores a las amparadas por los documentos de importación o internación respectivos.

- La omisión de declarar o la declaración inexacta de las mercancías o de los datos y requisitos necesarios para la correcta determinación de los tributos de importación, en pólizas de importación, formularios aduaneros u otras declaraciones exigidas por la autoridad aduanera para este efecto.

- Efectuar las declaraciones de mercancías consignando un valor en aduanas menor al precio realmente pagado o por pagar, con el ánimo de omitir total o parcialmente el pago de la obligación tributaria aduanera, mediante la aportación de datos inexactos en las declaraciones respectivas, sustentado en facturas u otro tipo de documentos comerciales o con documentos de transporte alterados o falsificados o que no correspondan a la transacción comercial efectuada.

- Simular la importación, exportación, reexportación o acogerse a cualquier otro régimen u operación aduanera con el fin de obtener beneficios fiscales, tributarios o de cualquier otra índole que otorgue el Estado.

En el caso del contrabando como tal, se especifican los casos especiales en el artículo 4 de la misma ley:

- El ingreso o la salida de mercancías por lugares no habilitados.

- La sustracción, disposición o consumo de mercancías almacenadas en los depósitos de aduana, sean éstos públicos o privados, o en recintos habilitados al efecto, antes del pago de los derechos de importación correspondiente.

- El embarque, desembarque o transbordo de mercancías sin cumplir con los trámites aduaneros correspondientes.

- La internación o extracción clandestina de mercancías ocultándolas en dobles fondos, en otras mercancías, en el cuerpo o en el equipaje de las personas o bien usando cualquier otro medio que tenga por objeto evadir el control aduanero.

- La internación de mercancías procedentes de zonas del territorio nacional que disfrutan de regímenes fiscales exoneratorios o en cualquier forma privilegiados, a otros lugares del país donde no existen tales beneficios, sin haberse cumplido los trámites aduaneros correspondientes.

- El lanzamiento en el territorio del país o en su mar territorial, de mercancías extranjeras con el objeto de utilizarlas evadiendo a la autoridad aduanera.

- La violación de precintos, sellos, puertas, envases, y otros medios de seguridad de mercancías cuyos trámites aduaneros no hayan sido perfeccionados o que no estén destinadas al país.

- Cualquier otra forma de ocultación de mercancías al tiempo de ser introducidas o sacadas del territorio aduanero nacional, o durante las operaciones de registro o el acto de aforo.

También puedes leer: Uso de facturas especiales en Guatemala

¿Cómo saber si estoy cometiendo el delito de contrabando?

Va a considerarse delito de defraudación o contrabando si la persona ha ingresado productos de contrabando hacia Guatemala sin la documentación correspondiente. Si una autoridad nacional solicita los papeles y no se cuenta con ellos se puede proceder al decomiso, y esta mercancía es trasladada a las aduanas para una valoración oficial.

Al determinar el valor del decomiso e investigar la procedencia mediante facturas contra el sospechoso, se evalúa la situación. Si excede el precio original excede los $3,000.00 se constituye como delito. El sospechoso, por otro lado, es detenido y se le asigna un proceso penal. Ahora bien, si el valor del decomiso es menor a $3,000.00 se constituye como infracción aduanera y se sanciona de forma administrativa.

Si una persona llegase a ser acusada de delito aduanero, infringiendo la ley de defraudación y contrabando de aduanas, las condenas se dividen en tres:

- El dueño de la mercancía tiene una pena de prisión de entre siete y diez años

- Los cómplices con una pena de prisión de dos a cuatro años

- Los encubridores con una pena de prisión de uno a dos años

- Si son servidores públicos, la pena de prisión sería de siete a diez años y una multa equivalente al valor del decomiso.

Es importante mencionar que si los vehículos utilizados para el contrabando le pertenecen a una persona que no está involucrada en el delito, no serán decomisados al finalizar la investigación.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Contrabando Aduanero: delitos, sanciones y medidas de control en Guatemala

La Superintendencia de Administración Tributaria (SAT) es la entidad encargada de investigar, prevenir y sancionar el contrabando aduanero. Además, coordina con el Ministerio Público y la Policía Nacional Civil para ejecutar operativos y acciones legales contra quienes infringen la ley aduanera.

El contrabando genera pérdidas millonarias para el Estado debido a la evasión de impuestos y derechos arancelarios. Esto afecta la recaudación tributaria, limita la inversión en servicios públicos y perjudica a las empresas formales que sí cumplen con sus obligaciones fiscales.

Entre los productos más comúnmente ingresados de forma ilegal están los cigarrillos, bebidas alcohólicas, ropa, calzado, electrodomésticos y productos agrícolas. Estos artículos suelen venderse en mercados informales a precios por debajo del valor comercial.

Un consumidor puede sospechar de un producto de contrabando si el precio es significativamente más bajo que en tiendas formales, si carece de factura o si el empaque no incluye etiquetas en español ni registros sanitarios o aduaneros.

El contrabando aduanero se considera delito penal cuando el valor de la mercancía supera los $3,000.00. En cambio, si el valor es menor, se califica como infracción aduanera y se sanciona administrativamente, sin implicar prisión.

Las aduanas controlan la entrada y salida de mercancías del país, verifican documentación, aplican tributos y revisan físicamente los cargamentos. Su función principal es garantizar que las importaciones y exportaciones cumplan con la ley y evitar el ingreso de mercancía ilegal.

La ley establece penas de prisión de siete a diez años para los autores del delito, de dos a cuatro años para los cómplices y de uno a dos años para los encubridores. Si se trata de funcionarios públicos, la pena aumenta y se suma una multa equivalente al valor de la mercancía decomisada.

Los productos incautados son trasladados a depósitos aduaneros para su valoración. Dependiendo del caso, pueden ser destruidos, subastados o donados, siempre bajo la supervisión de la SAT y conforme al marco legal vigente.

La SAT ha fortalecido sus controles fronterizos, implementado tecnología de escaneo en las aduanas, promovido operativos conjuntos con otras instituciones y desarrollado campañas de concientización ciudadana para reducir el consumo de productos ilegales.

Cualquier persona puede denunciar actividades sospechosas de contrabando ante la SAT a través de su portal web o líneas telefónicas de denuncia anónima. La colaboración ciudadana es clave para combatir este delito y proteger la economía formal del país.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]