Ya hemos comprobado en otros artículos que las exenciones no son tan simples como el dejar de pagar impuestos. Se trata de un procedimiento un poco más complejo que beneficia a las entidades no lucrativas por su labor social con el país. Por lo que en esta ocasión les explicaremos sobre las obligaciones tributarias afectas al Impuesto Sobre la Renta (ISR) en estas organizaciones.

¿Qué obligaciones tributarias están afectas al ISR?

Las obligaciones tributarias afectas al ISR se dividen en dos, las sustantivas, que sí pueden estar exentas, y las formales, que sí deben cumplirse. El ISR se puede eximir de forma parcial o total, dependiendo de la naturaleza de la entidad y a lo que se dedique.

Las obligaciones sustantivas se pueden entender como las que engloban al pago del impuesto, y las formales como los requisitos que se deben cumplir para liquidar las primeras. Recordemos que el Impuesto Sobre la Renta es el impuesto que grava las rentas que obtengan las personas individuales, jurídicas, entes o patrimonios.

Estos ingresos pueden provenir de las rentas de actividades lucrativas, rentas del trabajo y rentas de capital y ganancias de capital. Realizar cualquiera de estas acciones genera un ingreso, y el estado, al eximir las obligaciones de las organizaciones, debe asegurarse que estos serán usados en las misiones sociales que se presumen.

La Constitución Política de la República de Guatemala establece en sus artículos 37, 73, 88, 92 y 100 las exenciones constitucionales. Estas son:

- Entidades religiosas

- Colegios privados

- Universidades

- Confederación Deportiva Autónoma de Guatemala y Comité Olímpico Guatemalteco

- Instituto Guatemalteco de Seguridad Social (IGGS)

Los primeros dos están afectos al ISR, pues su exención es parcial. Diferente a los últimos tres, ya que la exención es total sobre las obligaciones sustantivas. Sin importar cuáles sean las condiciones de evitar el pago de impuestos, siempre deben cumplir con sus obligaciones formales.

También puedes leer: Obligaciones afectas al IVA para entidades no lucrativas en Guatemala

¿Cuáles son las exenciones de ISR en entidades constitucionales?

Una vez establecidas las exenciones constitucionales, nos concentraremos en las que, aunque de forma parcial, deben tributar al Estado. Podemos encontrar la base legal de estas imposiciones en el artículo 8 del Decreto 10-2012, la Ley de Actualización Tributaria.

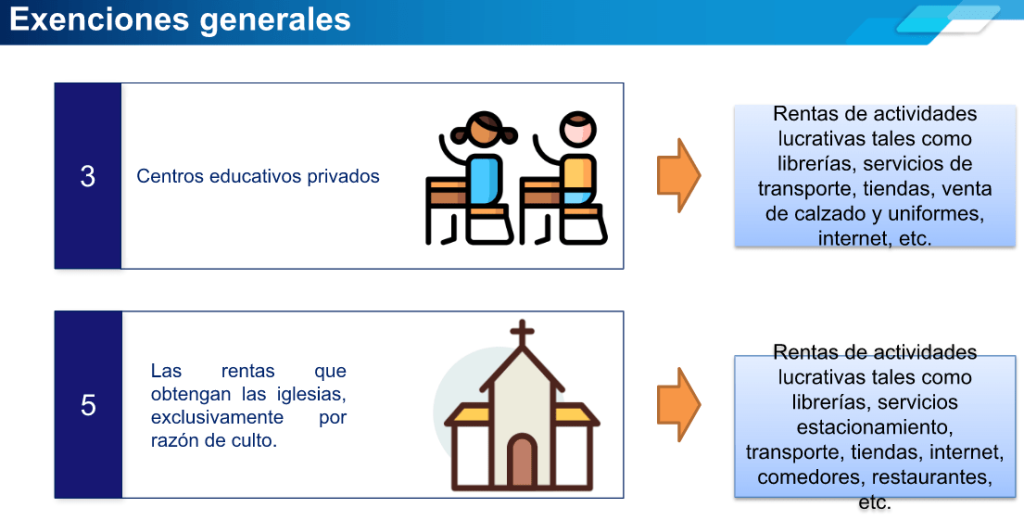

Numeral 3: Los centros educativos privados, como centros de cultura, exclusivamente en las rentas derivadas de: matrícula de inscripción, colegiaturas y derechos de exámen, por los cursos que tengan autorizados por la autoridad competente; se excluyen las actividades lucrativas de estos establecimientos, tales como librerías, servicio de transporte, tiendas, venta de calzado y uniformes, Internet, imprentas y otras actividades lucrativas. En todos los casos deben cumplir con las obligaciones contables, formales o de retención que pudieren corresponderles a estas entidades.

Esto quiere decir que, la única exención de Impuesto Sobre la Renta se efectúa sobre la matrícula de inscripción, el pago mensual de las colegiaturas y los derechos de examen de cursos autorizados por el Ministerio de Educación (MINEDUC). Los ingresos o rentas adicionales, en el caso de haber una tienda, librería o cobrar por el uniforme, sí debe ser declarado, no entra en la exención de ISR otorgada por el Estado.

Numeral 5: Las rentas que obtengan las iglesias, exclusivamente por razón de culto. No se encuentran comprendidas dentro de esta exención las rentas provenientes de actividades lucrativas tales como librería, servicios de estacionamiento, transporte, tiendas, Internet, comedores, restaurantes y otras actividades lucrativas. En todos los casos deben cumplir con las obligaciones contables, formales o de retención que pudieren corresponderles a estas entidades.

En el caso de las iglesias o entidades religiosas, están exentas por su aporte social en el ámbito espiritual, lo que significa que los diezmos o donaciones que se hagan para expresar culto a una religión en particular no debe deducirse, más sí contabilizarlo y llevar un control. Las demás fuente de ingreso o renta que pueda provenir de una entidad religiosa, sea librería, comedor, etc, sí se tributa.

¿Qué exenciones se aplican a las entidades no lucrativas?

El que una entidad, organización, asociación o fundación sea no lucrativa involucra una labor social que tiene como fin proporcionar en su totalidad los ingresos recaudados. Al no estar lucrando ni recibiendo la renta con fines económicos ni intereses personales, el estado permite que se les eximan los impuestos. Esta exención es total sobre rentas que provengan de donaciones, cuotas extraordinarias y extraordinarias.

El artículo 11, específicamente en el numeral 1 se respaldan las condiciones para que la SAT no exija impuestos. Estas son:

- Que las rentas se destinen a los fines no lucrativos de su creación

- Que no distribuyan directa o indirectamente utilidades o bienes

Las entidades no lucrativas que la SAT ya tiene clasificadas son:

- Asociación comunitaria y de desarrollo

- Asociación de transporte

- Asociación de vecinos

- Asociación educativa, cultural, deportiva

- Asociación empresarial, agrícola, artesanal, industrial y otras

- Asociación médica y de salud

- Asociación solidarista de empleados

- Cámara

- Gremial

- Comité

- Sindicato

- Organización no gubernamental

- Partido Político

- Otra entidad de culto

- Colegio de profesionales

- Centro educativo por cooperativa

- Comité Cívico

- Fundación

- Asociación civil

- Otros

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿Cuáles son las rentas gravadas afectas a ISR?

Las rentas gravadas son una obligación tributaria, incurrir en infracciones conlleva sanciones para las entidades, sean o no lucrativas, por haber faltado a el requerimiento de la Administración Tributaria. Están afectas las utilidades y los ingresos, además de las obligaciones formales a cumplir como contribuyentes en el territorio de Guatemala.

- Extender recibo de donación o factura según corresponda

- Exigir facturas

- Presentar declaraciones

- Solicitar solvencia fiscal

- Realizar retenciones

- Habilitar y llevar libros

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Entidades no lucrativas y el ISR: derechos, deberes y consecuencias del incumplimiento

Una entidad no lucrativa no persigue fines económicos, mientras que una entidad exenta de ISR ha sido reconocida por la ley o la SAT para no pagar este impuesto. No todas las entidades no lucrativas están automáticamente exentas; deben cumplir con ciertos requisitos legales y formales para mantener dicho beneficio.

No, las donaciones no se consideran rentas gravadas, siempre que sean destinadas exclusivamente a los fines sociales o institucionales de la entidad. Sin embargo, la organización debe registrar adecuadamente cada donación y emitir el recibo correspondiente.

Cuando una entidad no lucrativa desarrolla actividades lucrativas, como operar una tienda o prestar servicios con fines de lucro, los ingresos derivados de esas actividades sí están afectos al pago del ISR. La exención solo aplica a las actividades directamente relacionadas con su misión social.

Aun estando exentas, estas entidades deben llevar libros contables debidamente habilitados, presentar declaraciones ante la SAT, conservar facturas y emitir los documentos legales correspondientes. Esto garantiza la transparencia de sus operaciones financieras.

Sí, aunque las iglesias están exentas de pagar ISR por las rentas derivadas del culto religioso, deben cumplir con sus obligaciones formales ante la SAT. Si generan ingresos por otras actividades lucrativas, esas rentas sí deben declararse y tributar.

Una entidad puede perder su exención si utiliza los fondos para fines distintos a su objeto social, distribuye utilidades o incumple con sus obligaciones formales como la presentación de declaraciones o el registro contable. La SAT puede revocar el beneficio y exigir el pago del impuesto correspondiente.

Las universidades están exentas totalmente del ISR conforme a la Constitución Política de la República. Sin embargo, deben cumplir con sus deberes formales y contables ante la SAT, garantizando que sus rentas se destinen exclusivamente a la educación superior.

La Superintendencia de Administración Tributaria (SAT) es la entidad encargada de fiscalizar que las organizaciones no lucrativas cumplan sus obligaciones tributarias, tanto sustantivas como formales. Puede solicitar auditorías, informes financieros o comprobantes de ingresos y gastos.

Sí, deben solicitar solvencia fiscal periódicamente para demostrar que se encuentran al día con sus obligaciones tributarias y formales. Este documento es necesario para mantener su estatus legal y poder acceder a ciertos beneficios o convenios.

Cumplir con las obligaciones tributarias garantiza la permanencia de la exención del ISR, mejora la credibilidad ante donantes y autoridades, y fortalece la transparencia institucional. Además, facilita la obtención de financiamiento y cooperación internacional.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]