El Impuesto al Valor Agregado (IVA) es de naturaleza indirecta, que recae sobre el consumo y se exige con ocasión en la entrega de bienes y prestación de servicios, así como en la importación de los mismos en el mercado interno. Encontramos la base legal en el artículo 1 y 3, Decreto 27-92 Ley del Impuesto al Valor Agregado y se ve representado con el 12%.

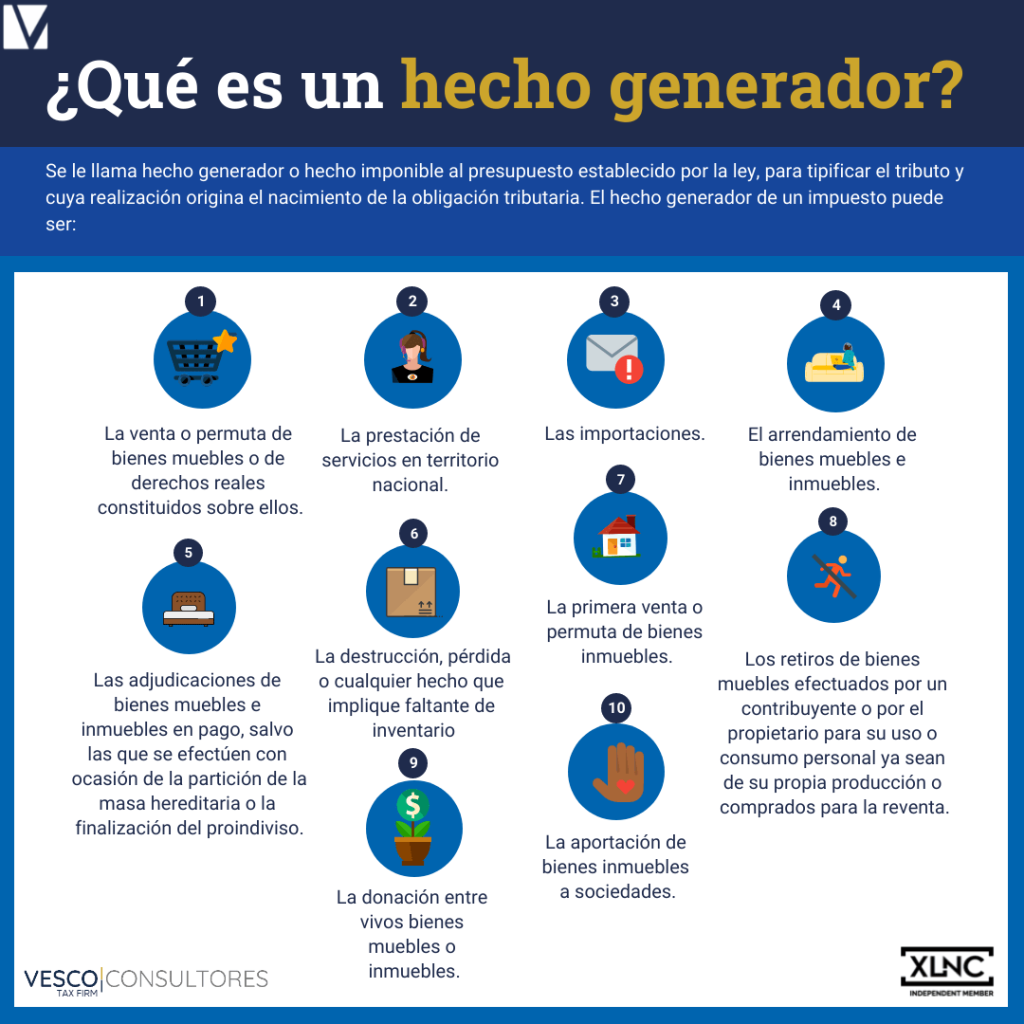

¿Qué es un hecho generador?

Se le llama hecho generador o hecho imponible al presupuesto establecido por la ley, para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria. El hecho generador de un impuesto puede ser:

- La venta o permuta de bienes muebles o de derechos reales constituidos sobre ellos.

- La prestación de servicios en territorio nacional.

- Las importaciones.

- El arrendamiento de bienes muebles e inmuebles.

- Las adjudicaciones de bienes muebles e inmuebles en pago, salvo las que se efectúen con ocasión de la partición de la masa hereditaria o la finalización del proindiviso.

- Los retiros de bienes muebles efectuados por un contribuyente o por el propietario, socios, directores o empleados de la respectiva empresa para su uso o consumo personal o de su familia, ya sean de su propia producción o comprados para la reventa, o la autoprestación de servicios, cualquiera que sea la naturaleza jurídica de la empresa.

- La destrucción, pérdida o cualquier hecho que implique faltante de inventario, salvo cuando se trate de:

- Bienes perecederos.

- Casos fortuitos, de fuerza mayor.

- Delitos contra el patrimonio.

- La primera venta o permuta de bienes inmuebles.

- La donación entre vivos bienes muebles o inmuebles.

- La aportación de bienes inmuebles a sociedades, al tenor de lo establecido en el numeral 3 literal d) del artículo 7 de esta ley.

En el caso de las facturas especiales por cuenta del Vendedor o Prestador del Servicio. Cuando un contribuyente adquiera bienes o servicios de personas individuales, por los cuales no le extiendan o no le entreguen las facturas correspondientes.

Se deberá emitir una factura especial por cuenta del vendedor o prestador del servicio. El sistema funciona de la siguiente forma:

- El cliente o comprador necesita algo.

- El vendedor o prestador de servicios lo entrega.

- El cliente o comprador emite la factura especial.

Ahora bien, la emisión de facturas especiales a cuenta del productor, se explica en el artículo 52 «A» de la Ley del IVA que los exportadores de productos Agropecuarios, Artesanales y Reciclados deben emitir facturas especiales en todas las compras que realicen a personas individuales y jurídicas cuando estas personas son productores NO autorizados, NI registrados ante la SAT.

El exportador debe emitir factura especial electrónica. Y el IVA retenido lo declara como débito y como crédito fiscal. Por último, el exportador debe retener IVA e ISR. Como ejemplo tenemos:

FACTURA ESPECIAL por venta o prestación de servicio = Q4,480.00

Q4,480.00 dividido 1.12 = Q4,000.00 Base imponible.

Q4,000.00 x 12% = Q480.00 IVA a retener.

Q4,000.00 x 5% = Q200.00 ISR a retener.

También puedes leer: ¿Qué sucede si no declaro mis mercancías en Aduanas?

ARTÍCULO 5. Del sujeto pasivo del impuesto. El impuesto afecta al contribuyente que celebre un acto o contrato gravado por esta ley.

ARTÍCULO 6.* Otros sujetos pasivos del impuesto. También son sujetos pasivos del impuesto:

1) El importador habitual o no.

2) El contribuyente comprador, cuando el vendedor no esté domiciliado en Guatemala.

3) El beneficiario del servicio, si el que efectúa la prestación no está domiciliado en

Guatemala.

4) El comprador, cuando realice operaciones de conformidad con el Artículo 52 de esta

ley.

5) Las sociedades civiles, las mercantiles, las irregulares, y las de hecho y las copropiedades, salvo las comunidades hereditarias, en los casos previstos en el Artículo 3, numeral 5). Si dichos sujetos no cubrieran el impuesto, cada adjudicatario será responsable de su pago en la parte correspondiente a los bienes que le sean adjudicados.

¿Qué es exención?

Se define como la dispensa total o parcial del cumplimiento de la obligación tributaria, que la ley concede a los sujetos pasivos. Para gozar de la exención de impuestos se debe cumplir con los requisitos, la aplicación y el alcance. Algunas de las exenciones generales son sobre las importaciones de bienes muebles efectuadas por:

- Las cooperativas, federaciones y confederaciones de cooperativas, legalmente constituidas y registradas, cuando se trate de maquinaria, equipo y otros bienes de capital directa y exclusivamente relacionados con la actividad.

- Las personas individuales o jurídicas amparadas por régimen de importación temporal.

- Los viajeros que ingresen al país, bienes muebles en calidad de equipaje.

En este mismo artículo 7. se mencionan también las exportaciones de bienes y servicios, las ventas y servicios de las cooperativas, cuando efectúen operaciones con los asociados. Aclarando que, en sus operaciones con terceros deben cargar el impuesto correspondiente, y que en las cooperativas de ahorro y crédito, están exentos los servicios que prestan, tanto sus asociados como a terceros.

Las últimas exenciones son los aportes y donaciones a las siguientes entidades, que deben estar constituidas legalmente y debidamente registradas como tales:

- Asociaciones.

- Fundaciones.

- Instituciones educativas, culturales de asistencia o de servicio social.

- Las iglesias.

Entre muchas más exenciones generales. Asimismo, encontramos las exenciones específicas en el artículo 8 y 9, únicamente estas instituciones pueden utilizar constancias de exención. No deben cargar el impuesto en sus operaciones de ventas, como tampoco en la prestación de servicios, las siguientes personas:

- Los centros educativos públicos y privados, en lo que respecta a matrícula de inscripción, colegiaturas, derechos de examen y transporte terrestre proporcionado a escolares, siempre que éste no sea prestado por terceras personas.

- Las universidades autorizadas para funcionar en el país.

- La Confederación Deportiva Autónoma de Guatemala y el Comité Olímpico Guatemalteco.

- El Instituto Guatemalteco de Seguridad Social.

- Las misiones diplomáticas y consulares acreditadas ante el Gobierno de la República, así como los agentes diplomáticos, los funcionarios y empleados diplomáticos y consulares, incluidos en la Convención de Viena sobre Relaciones Diplomáticas y Consulares, con la condición de que los países a que pertenezcan dichas misiones y personas otorguen igual tratamiento como reciprocidad.

- Los organismos internacionales a los que de acuerdo con los respectivos convenios suscritos entre el Gobierno de la República de Guatemala y dichos organismos se les haya otorgado la exención de impuestos.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿En qué fecha debe pagarse el IVA?

Para finalizar, nos remontamos al artículo 4 de la ley del IVA, que enumera cuándo y cómo debe pagarse el impuesto:

- Por la venta o permuta de bienes muebles, en la fecha de la emisión de la factura.

- Cuando la entrega de los bienes muebles sea anterior a la emisión de la factura, el impuesto debe pagarse en la fecha de la entrega real del bien.

- Por la prestación de servicios, en la fecha de la emisión de la factura. Si no se ha emitido factura, el impuesto debe pagarse en la fecha en que el contribuyente perciba la remuneración.

- En el caso de la venta o permuta de vehículos automotores, conforme lo dispone el Artículo 57 de esta ley, el impuesto debe pagarse por el adquiriente en la fecha en que se emita la factura.

- En caso de que conforme a la ley, la venta sea otorgada exclusivamente en escritura pública, el testimonio que registre el pago del impuesto debe extenderse dentro de quince días a partir de la fecha de otorgamiento de la escritura, bajo la responsabilidad del comprador.

- En las importaciones, en la fecha en que se efectúe el pago de los derechos respectivos, conforme recibo legalmente extendido. Las aduanas no autorizarán el retiro de los bienes del recinto aduanero sin que previamente estén debidamente cancelados los correspondientes impuestos.

- En las adjudicaciones, en el momento en que se documente o entregue el bien respectivo.

- En los retiros de bienes muebles previstos en el Articulo 3, numeral 6), en el momento del retiro del bien respectivo o de la prestación del servicio.

- En los arrendamientos y en la prestación de servicios periódicos, al término de cada período fijado para el pago de la renta o remuneración efectivamente percibida.

- En los faltantes de inventarios a que se refiere el numeral 7) del Artículo 3, en el momento de descubrir el faltante.

- En los seguros y fianzas, en el momento en que las primas o cuotas sean efectivamente percibidas.

En el caso que no se liquide el impuesto a tiempo, se explica en el artículo 91 del Código Tributario que:

Quienes actuando en calidad de agente de retención o de percepción o contribuyentes del Impuesto al Valor Agregado no enteren en las cajas fiscales correspondientes, dentro del plazo establecido por las leyes tributarias, los impuestos percibidos o retenidos o el Impuesto al Valor Agregado, serán sancionados con multa equivalente al ciento por ciento (100%) del impuesto retenido o percibido o el pago resultante del Impuesto al Valor Agregado.

Si el responsable del pago lo hiciere efectivo antes de ser requerido por la Administración Tributaria, la sanción se reducirá en un cincuenta por ciento (50%).

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Entendiendo el IVA paso a paso: desde la base imponible hasta las exenciones

El débito fiscal es el IVA que un contribuyente cobra a sus clientes al vender bienes o prestar servicios. El crédito fiscal, en cambio, es el IVA que paga al adquirir bienes o servicios relacionados con su actividad económica. La diferencia entre ambos determina el impuesto a pagar o el saldo a favor.

Deben inscribirse todas las personas individuales o jurídicas que realicen actividades gravadas, como la venta de bienes, prestación de servicios o importaciones. Esto incluye comercios, profesionales, empresas y productores que generen ingresos sujetos al IVA.

No están sujetas al IVA las operaciones que no se consideran venta, prestación de servicios o importación, como los aportes de capital en sociedades, las herencias y las transferencias por causa de muerte.

La base imponible se calcula restando el monto del IVA del precio total de venta. Para obtenerla, se divide el valor total entre 1.12. Por ejemplo, si un producto cuesta Q1,120, la base imponible es Q1,000.

El crédito fiscal debe estar respaldado por facturas electrónicas válidas, emitidas a nombre del contribuyente, en las que conste el IVA pagado por bienes o servicios utilizados en su actividad económica.

El contribuyente incurre en sanciones económicas establecidas por el Código Tributario, que pueden incluir multas equivalentes al 100% del impuesto no pagado. Si se paga antes de ser requerido por la SAT, la sanción puede reducirse al 50%.

Cuando el crédito fiscal acumulado supera al débito fiscal, y la diferencia se mantiene por varios períodos, el contribuyente puede solicitar la devolución ante la SAT, especialmente en casos de exportadores.

El IVA aplica tanto a importaciones personales como comerciales. Toda mercancía que ingresa al país está sujeta al pago del IVA, sin importar si se destina para uso propio o para reventa.

Sí, los servicios profesionales están sujetos al IVA, salvo los que estén expresamente exentos por la ley, como los educativos o los prestados por entidades sin fines de lucro registradas.

Las exportaciones están exentas del cobro del IVA, pero los exportadores pueden acreditar el impuesto pagado en sus compras como crédito fiscal y solicitar su devolución o compensación.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]