En la conferencia de la SAT del pasado 8 de marzo expusieron los cambios que se efectuaron al formulario 1411 corresponde al Impuesto sobre la Renta Anual (ISR anual) en Guatemala para empresas lucrativas.

La Superintendencia de Administración Tributaria de Guatemala (SAT) se encarga de la recaudación de los impuestos que todos los guatemaltecos tienen la responsabilidad de contribuir para el sostenimiento de los gastos del Estado según sus ingresos económicos.

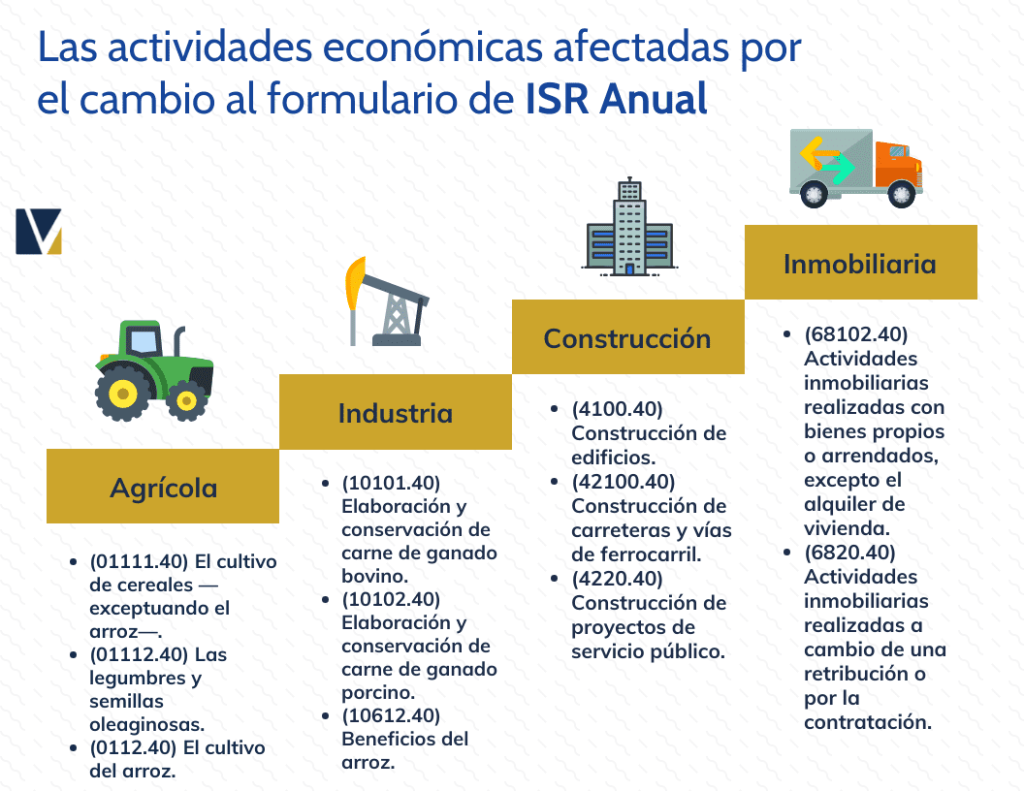

Las actividades económicas que se verán afectadas directamente por éstos cambios, en cuanto a casillas adicionales y envío de Anexos en la Declaración serán:

- Agrícola

- Industria

- Construcción

- Inmobiliaria

Las demás actividades económicas, solo tendrán que detallar ciertos gastos en casillas adicionales. Para el sector agrícola se trata de:

- (01111.40) El cultivo de cereales —exceptuando el arroz—.

- (01112.40) Las legumbres y semillas oleaginosas.

- (0112.40) El cultivo del arroz.

Para el sector industrial:

- (10101.40) Elaboración y conservación de carne de ganado bovino.

- (10102.40) Elaboración y conservación de carne de ganado porcino.

- (10612.40) Beneficios del arroz.

Para el sector de construcción:

- (4100.40) Construcción de edificios.

- (42100.40) Construcción de carreteras y vías de ferrocarril.

- (4220.40) Construcción de proyectos de servicio público.

Para la inmobiliaria:

- (68102.40) Actividades inmobiliarias realizadas con bienes propios o arrendados, excepto el alquiler de vivienda.

- (6820.40) Actividades inmobiliarias realizadas a cambio de una retribución o por la contratación.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

¿Cuándo entran en vigencia los cambios en el ISR anual?

Estos cambios entran en vigencia a partir de la declaración Jurada Anual del año 2021, que vence el 31 de marzo del año 2022. También se recalcó que las personas que ya hayan declarado sus impuestos antes de los cambios anunciados no se verán afectadas por ello, a menos que el SAT lo solicite explícitamente cuando efectúe la revisión.

En cuanto a la plataforma, se habilitaron nuevas casillas y solicitaron anexos en el formulario del ISR anual, de acuerdo a los ingresos que realicen a ciertos grupos de actividades económicas registrados en el Registro Tributario Unificado (RTU) digital, para tener mayores elementos en la verificación de los datos consignados en la declaración. Se recalca que éstos cambios sólo se aplican para los contribuyentes que tienen régimen de utilidades, mas no las del Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas.

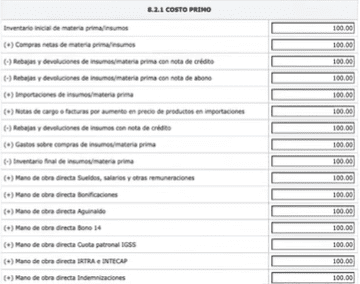

Posteriormente se procedió a detallar los costos primos, de producción y de ventas que se verían modificados en éstas actividades económicas. Los primeros costos primos que se reflejan son en la actividad económica agrícola y la industria, los cambios se relacionan en el formulario en los incisos 8.2.1:

- La información con la mano de obra

- El inventario inicial de materia prima e insumos

- Las compras netas de materia prima

- Rebajas y devoluciones de insumos con nota de crédito

- Gastos sobre compras de insumos/materia prima

- Inventario final de insumos/materia prima

- Mano de obra directa Sueldos, salarios y otras remuneraciones

- Mano de obra directa Bonificaciones

- Mano de obra directa Aguinaldo

- Mano de obra directa Bono 14

- Mano de obra directa Cuota Patronal IGSS

- Mano de obra directa IRTRA e INTECAP

- Mano de obra directa Indemnizaciones

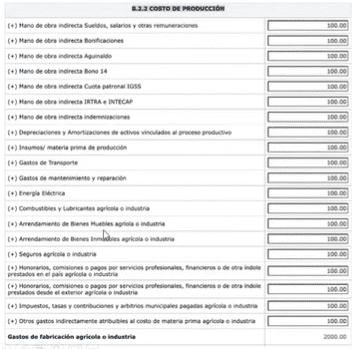

Al colocar toda ésta información el formulario del ISR anual calculará el costo primo agrícola o industria. Tras éstos requisitos, el siguiente formulario que debemos llenar es el 8.2.2, que indican los costos de producción. Los cambios relacionados son:

- Mano de obra indirecta Sueldos, salarios y otras remuneraciones

- Mano de obra indirecta Bonificaciones

- Mano de obra indirecta Aguinaldo

- Mano de obra indirecta Bono 14

- Mano de obra indirecta Cuota Patronal IGSS

- Mano de obra indirecta IRTRA e INTECAP

- Mano de obra indirecta Indemnizaciones

- Depreciaciones y Amortizaciones de activos vinculados al proceso productivo

- Insumos/materia prima de producción

- Gastos de transporte

- Gastos de mantenimiento y reparación

- Energía eléctrica

- Combustible y Lubricantes agrícola o industria

- Arrendamiento de Bienes Muebles agrícola o industria

- Arrendamiento de Bienes Inmuebles agrícola o industria

- Seguros agrícola o industria

- Honorarios, comisiones o pagos por servicios profesionales, financieros o de otra índole prestados en el país agrícola o industria

- Honorarios, comisiones o pagos por servicios profesionales, financieros o de otra índole prestados desde el exterior agrícola o industria

- Impuestos, tasas y contribuciones y arbitrios municipales pagadas agrícola o industria

- Otros gastos indirectamente atribuibles al costo de materia prima agrícola o industria

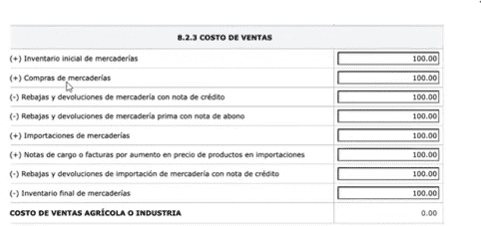

Una vez completados los datos, se calcularán los costos de fabricación agrícola o industria. Por último, se solicita el llenado del formulario del ISR anual 8.2.3, referente a los costos de ventas. Se solicita:

- Inventario inicial mercaderías

- Compras de mercaderías

- Rebajas y devoluciones de mercadería con nota de crédito

- Gastos sobre compras de mercadería prima con nota de abono

- Importaciones de mercaderías

- Notas de cargo o facturas por aumento en precio de productos en importaciones

- Rebajas y devoluciones de importación de mercadería con nota de crédito

- Inventario final de mercaderías

Una vez esté completo el cuadro, el formulario del ISR anual calculará el costo de ventas agrícola o industria. Para las actividades de construcción se llena únicamente el cuadro 8.2.1 del formulario de costo primo. Este se extendió a detalle, entre sus apartados se deben especificar los diferentes proyectos que están realizando los constructores, habitación, carretera, edificios, en sector público o privado. Son 7 actividades económicas, a partir de ellas se calcularán el costo de venta en construcción. Finalizando con el apartado de costos.

A partir de ahí comenzamos a trabajar con el cuadro 8.3 de gastos, quien cuenta con tres cambios principales, se agrega la casilla del Bono 14 para poder registrarlo y se dividen otras dos casillas, una de viáticos, por locales y del exterior. La otra es de donaciones, por donaciones y donaciones a favor de universidades, entidades culturales o científicas.

También puedes leer: ¿Las dietas y loterías pagan impuestos en Guatemala?

El último cuadro es el 14, de anexos. Este se va a requerir en función de la actividad económica de cada contribuyente, y es requerido para las siguientes actividades económicas:

- Agrícola

- Construcción

- Inmobiliaria

Este debe completarse según la actividad económica que se esté tributando, una vez enviado no puede editarse. La información que se llene en las casillas y anexos del formulario del ISR anual no sustituyen lo que indica el último párrafo artículo 34 y 35 Decreto 10-2012, Ley de Actualización Tributaria, que solicita un detalle de los proyectos.

Fuente: SAT.

Consulte nuestros servicios de impuestos en Guatemala

Aspectos clave y preguntas frecuentes del ISR anual empresarial

El formulario 1411 del ISR anual debe presentarse por todas las empresas lucrativas registradas bajo el Régimen Sobre Utilidades según el Decreto 10-2012, Ley de Actualización Tributaria. Esto incluye sociedades anónimas, cooperativas, asociaciones y fundaciones con actividades generadoras de ingresos. Los contribuyentes bajo el Régimen Opcional Simplificado sobre Ingresos no están obligados a presentarlo.

El formulario 1411 se presenta únicamente a través del portal de Declaraguate en la página oficial de la Superintendencia de Administración Tributaria (SAT). Después de completarlo, el sistema genera un formulario SAT-2000 que debe validarse y pagarse electrónicamente si hay saldo a favor del Estado.

Antes de iniciar el llenado del formulario 1411, se recomienda contar con:

Estados financieros del ejercicio fiscal cerrado.

Detalle de costos, gastos e ingresos.

Inventarios iniciales y finales.

Comprobantes de pago de IGSS, IRTRA e INTECAP.

Información de los proyectos en caso de actividades agrícolas, industriales, de construcción o inmobiliarias.

La falta de presentación del formulario dentro del plazo establecido (generalmente el 31 de marzo del año siguiente) puede generar multas, recargos e intereses. Además, la SAT puede suspender el RTU digital, lo que impide emitir facturas electrónicas y realizar trámites tributarios.

Los contribuyentes con actividades agrícolas, de construcción e inmobiliarias deben presentar anexos específicos (Cuadro 14 del formulario). Estos anexos detallan los proyectos, costos y gastos vinculados a cada actividad económica, los cuales no pueden editarse una vez enviados.

El cálculo de los costos de producción se realiza en el cuadro 8.2.2 del formulario, considerando:

Mano de obra indirecta.

Insumos y materia prima utilizada.

Depreciaciones, energía, transporte, arrendamientos y otros gastos vinculados al proceso productivo.

El sistema automáticamente determina el costo total de fabricación con base en los datos ingresados.

El costo primo incluye los gastos directos de la producción (materia prima y mano de obra directa).

El costo de producción abarca además los gastos indirectos como energía, mantenimiento, depreciaciones y servicios externos. Ambos son indispensables para calcular correctamente el costo de ventas del período fiscal.

Sí. Si se detecta un error en la declaración enviada, el contribuyente puede presentar una declaración rectificativa del formulario 1411. Sin embargo, la SAT puede requerir documentación adicional o aplicar sanciones si el error afecta el monto declarado o los créditos fiscales.

El formulario actual incluye nuevas casillas en el cuadro 8.3 de gastos:

Bono 14, ahora separado de los demás beneficios laborales.

Viáticos, divididos en locales y del exterior.

Donaciones, clasificadas entre generales y a favor de universidades o entidades culturales.

Estos cambios buscan una mayor transparencia en la deducción de gastos.

La SAT ofrece varias herramientas de apoyo:

Manual de llenado del formulario 1411, disponible en su portal oficial.

Capacitaciones virtuales y tutoriales en su canal de YouTube.

Centro de atención telefónica 1550, opción 4.

También se recomienda consultar con un contador público autorizado para asegurar el cumplimiento de todos los requisitos tributarios.

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]