Existe un documento en el archivo de muchas empresas exportadoras en Guatemala que sus dueños consideran casi sagrado. Lo guardan con orgullo. Lo muestran a socios e inversionistas. Creen que los protege durante diez años completos de cualquier problema con la SAT. Pero la realidad es muy distinta. Ese documento, por sí solo, no garantiza absolutamente nada. Y lo que pasa cuando los empresarios descubren esa verdad, casi siempre es demasiado tarde.

En este artículo vamos a explicarle, paso a paso y sin tecnicismos complicados, todo lo que necesita saber sobre el Decreto 29-89 en Guatemala, la famosa Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila. Le vamos a contar cómo funciona de verdad la exoneración del ISR, qué exige la SAT para aceptar ese beneficio, y por qué muchos exportadores pierden millones de quetzales aunque tengan todos los papeles en regla.

¿Qué es el Decreto 29-89 en Guatemala y por qué es tan importante?

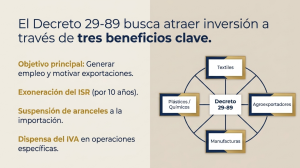

El Decreto 29-89 es una ley guatemalteca aprobada por el Congreso de la República. Su nombre oficial es Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila. Fue creada con un objetivo claro: atraer inversión, generar empleo y motivar a las empresas a exportar productos desde Guatemala hacia el resto del mundo.

Para lograrlo, esta ley ofrece beneficios fiscales muy atractivos a las empresas que cumplan con ciertos requisitos. Entre esos beneficios están la exoneración del Impuesto Sobre la Renta, la suspensión del pago de aranceles a la importación y la dispensa del Impuesto al Valor Agregado sobre ciertas operaciones.

¿Quiénes pueden acogerse al Decreto 29-89?

Pueden acogerse al Decreto 29-89 las empresas que se dediquen a la exportación o a la maquila de productos. Esto incluye:

- Empresas textiles que producen ropa para marcas internacionales.

- Agroexportadores que venden frutas, verduras, café o flores al extranjero.

- Empresas manufactureras que ensamblan productos electrónicos o industriales.

- Fabricantes de productos plásticos, metálicos o químicos destinados al mercado internacional.

El requisito clave es que la actividad principal de la empresa sea la exportación fuera del área centroamericana, aunque existen modalidades que permiten exportaciones regionales bajo reglas específicas.

¿Cómo se obtiene el beneficio fiscal del Decreto 29-89?

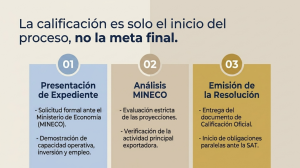

El proceso inicia en el Ministerio de Economía de Guatemala (MINECO). La empresa debe presentar una solicitud formal, acompañada de documentación que demuestre su actividad exportadora, su capacidad operativa y su proyección de inversión y empleo.

Si todo está en orden, el MINECO emite una resolución que califica a la empresa bajo alguno de los regímenes que establece la ley. Esa resolución es la que muchos empresarios guardan como oro. Pero tenerla no es suficiente, como veremos más adelante.

Los 4 regímenes del Decreto 29-89 que todo empresario debe conocer

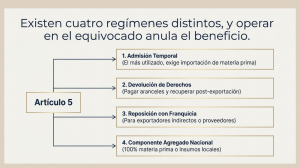

Aquí viene el punto más importante del artículo, y el que casi nadie explica con claridad. El artículo 5 del Decreto 29-89 establece cuatro regímenes distintos de perfeccionamiento activo. Cada uno tiene reglas propias, requisitos propios y consecuencias propias.

Régimen de Admisión Temporal

Este es el régimen más conocido y utilizado en Guatemala. Funciona así:

La empresa importa materias primas del extranjero sin pagar aranceles ni IVA. Esas materias primas entran al país en “suspensión” de impuestos, con el compromiso de que serán transformadas dentro de Guatemala y luego exportadas. El plazo para completar ese ciclo es de un año. Si la empresa cumple, conserva el beneficio fiscal. Si no cumple, debe pagar los impuestos suspendidos.

Régimen de Devolución de Derechos

En este régimen, la empresa paga los aranceles e impuestos al momento de importar las materias primas. Después, una vez que ha exportado el producto final, puede solicitar la devolución de los impuestos pagados. Es una modalidad menos común, pero útil en ciertos casos.

Régimen de Reposición con Franquicia Arancelaria

Este régimen aplica a exportadores indirectos. Permite importar, sin pagar impuestos, un volumen equivalente de materias primas que ya fueron utilizadas en productos exportados previamente. Es una modalidad técnica, usada sobre todo por proveedores de exportadores directos.

Régimen de Exportación de Componente Agregado Nacional Total

Este régimen es para empresas que utilizan el 100% de materias primas nacionales o nacionalizadas en sus productos de exportación. No requieren importar nada, porque todo se produce o compra dentro de Guatemala.

La diferencia crítica que la SAT sí revisa en las auditorías

Aquí está el punto que cambia todo. Cada uno de estos cuatro regímenes tiene reglas distintas y beneficios distintos. Y el MINECO califica a cada empresa bajo uno específico, no bajo todos al mismo tiempo.

Si una empresa está calificada bajo el Régimen de Admisión Temporal, pero en la práctica compra toda su materia prima en Guatemala, está operando fuera del régimen que le fue otorgado. Para la SAT, eso significa que no puede reclamar la exoneración del ISR que ofrece ese régimen.

Es un error silencioso. La empresa cree estar cumpliendo porque tiene su resolución del MINECO. Pero en el fondo, sus operaciones reales corresponden a otro régimen distinto, para el cual no tiene autorización.

¿Qué dice realmente el artículo 12 del Decreto 29-89 sobre la exoneración del ISR?

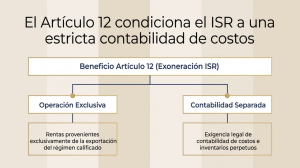

El artículo 12 inciso c) del Decreto 29-89 es la joya de esta ley. Es donde se establece el beneficio más atractivo: la exoneración total del Impuesto Sobre la Renta durante diez años, contados desde la fecha de notificación de la calificación del MINECO.

Pero el artículo no se detiene ahí. Establece una condición muy específica. La exoneración aplica sobre las rentas que provengan exclusivamente de la exportación de bienes elaborados o ensamblados en el país y exportados bajo el régimen calificado. Y exige, además, que la empresa lleve un sistema de contabilidad de costos e inventarios perpetuos que permita identificar, de manera separada, las exportaciones realizadas y los costos y gastos asociados a las mismas.

Es decir, no basta con tener la calificación. Hay que operar conforme al régimen, documentar las operaciones correctamente y llevar contabilidad detallada que respalde cada exportación.

¿Y si la empresa no cumple esos requisitos?

Si la SAT verifica que la empresa no cumple con los requisitos operativos y contables del régimen calificado, puede formular ajustes al ISR. Y esos ajustes pueden venir acompañados de multas del 100% del impuesto omitido, más intereses resarcitorios. El impacto económico puede ser enorme, incluso para empresas bien establecidas.

Los errores más comunes que cometen los exportadores guatemaltecos

A lo largo de años acompañando a empresas exportadoras, hemos identificado patrones repetidos. Son errores que suenan pequeños, pero que cuestan millones cuando la SAT audita. Aquí los resumimos:

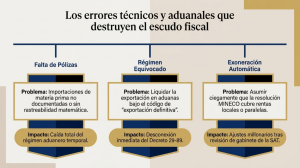

Confundir la calificación con el cumplimiento. Tener la resolución del MINECO no significa estar operando correctamente. Son dos cosas distintas.

No documentar las importaciones de materia prima. Bajo el régimen de admisión temporal, las pólizas de importación son prueba clave. Si no existen, el régimen colapsa.

Exportar bajo el régimen aduanero equivocado. Las pólizas de exportación deben liquidarse bajo el régimen temporal correspondiente, no bajo régimen definitivo. Este detalle técnico ha causado ajustes millonarios.

No llevar contabilidad de costos separada. El artículo 12 lo exige de forma expresa. Sin este sistema, la empresa no puede demostrar qué rentas corresponden a qué exportaciones.

Creer que la exoneración es automática y general. La exoneración del ISR bajo el Decreto 29-89 nunca ha sido general. Siempre ha estado condicionada al cumplimiento operativo.

¿Qué obligaciones continuas tiene una empresa calificada bajo el Decreto 29-89?

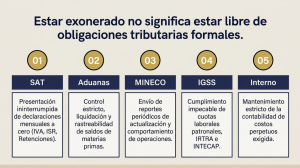

Una vez que la empresa obtiene su calificación, comienza una etapa de cumplimiento continuo. Estas son las obligaciones más importantes que debe mantener durante todo el período de beneficio:

Declaraciones mensuales ante la SAT. Incluso estando exonerada, la empresa debe presentar sus declaraciones mensuales de IVA, ISR y retenciones cuando corresponda, conforme al Código Tributario.

Control aduanal de las materias primas. Cada importación en suspensión debe documentarse, rastrearse y liquidarse en tiempo. El incumplimiento genera el nacimiento de la obligación tributaria.

Reportes periódicos al MINECO. El Ministerio de Economía realiza verificaciones y solicita información actualizada sobre las operaciones de la empresa calificada.

Llevanza de contabilidad de costos perpetuos. Este requisito, establecido en el artículo 12 del Decreto 29-89, es indispensable para conservar la exoneración del ISR.

Cumplimiento de las obligaciones laborales. El Decreto 29-89 también exige el cumplimiento de las obligaciones patronales ante el IGSS, el IRTRA y el INTECAP.

Ejemplos prácticos de aplicación del Decreto 29-89

Para entender mejor cómo funciona en la vida real, aquí tres casos típicos que ilustran los conceptos explicados:

Ejemplo 1: La empresa textil que opera correctamente

Una empresa textil ubicada en el parque industrial de Amatitlán importa telas y accesorios desde China bajo el régimen de admisión temporal. Transforma esos materiales en prendas de vestir, y las exporta a Estados Unidos bajo el mismo régimen. Lleva contabilidad de costos por orden de producción. Tiene pólizas de importación y exportación que coinciden con el régimen calificado.

Resultado: conserva plenamente su exoneración del ISR durante los diez años del beneficio.

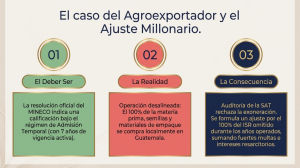

Ejemplo 2: La agroexportadora con problema silencioso

Una empresa agroexportadora está calificada bajo el régimen de admisión temporal desde hace siete años. Produce fruta fresca para el mercado europeo. Sin embargo, compra el 100% de su materia prima (semillas, fertilizantes, empaque) en Guatemala. Sus pólizas de exportación se liquidan bajo régimen de exportación definitiva, no temporal.

Resultado probable: en una auditoría de la SAT, sus rentas podrían considerarse no exoneradas del ISR, porque sus operaciones reales no corresponden al régimen calificado. El ajuste podría alcanzar varios millones de quetzales.

Ejemplo 3: La empresa que cambió de régimen a tiempo

Una empresa manufacturera identificó, con asesoría profesional, que su operación real correspondía al régimen de Exportación de Componente Agregado Nacional Total, no al régimen de admisión temporal bajo el cual estaba calificada. Tramitó ante el MINECO un cambio formal de calificación, regularizó sus pólizas aduanales y ajustó su contabilidad.

Resultado: evitó contingencias futuras y conservó la exoneración del ISR bajo el régimen correcto.

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

Por qué la asesoría especializada es una inversión, no un gasto

El Decreto 29-89 es una ley técnica, con cruces entre derecho tributario, derecho aduanero, derecho laboral y contabilidad de costos. Interpretarlo correctamente requiere experiencia combinada en varias disciplinas. Y la SAT, cada vez más, utiliza herramientas tecnológicas para detectar inconsistencias entre la calificación formal y la operación real de las empresas.

Contar con un asesor especializado no es un lujo. Es la forma más eficiente de proteger un beneficio fiscal que puede representar cientos de miles o millones de quetzales anuales para una empresa exportadora. Una revisión preventiva, bien hecha, cuesta una fracción de lo que puede llegar a costar un ajuste formulado por la SAT.

📞 Contacte a Vesco Consultores

En Vesco Consultores somos expertos en la aplicación del Decreto 29-89 y acompañamos a empresas exportadoras y maquiladoras en toda Guatemala. Como miembros de XLNC, asociación internacional con sede en Suiza que agrupa firmas líderes de contabilidad corporativa, impuestos, derecho tributario y derecho corporativo, ofrecemos servicios de alta calidad con estándares globales. A través de nuestra red, reunimos firmas profesionales en todos los continentes para resolver trabajos complejos. Agende su revisión estratégica hoy.

📞 +502 2215-7575 ✉️ [email protected]

Preguntas Frecuentes

El Decreto 29-89 es la Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila en Guatemala. Otorga beneficios fiscales a empresas que exportan o maquilan productos, incluyendo la exoneración del Impuesto Sobre la Renta por diez años.

Los principales beneficios son la exoneración total del ISR por diez años, la suspensión del pago de aranceles a la importación y la dispensa del IVA sobre maquinaria, equipo y materias primas importadas, bajo los regímenes específicos que establece la ley.

La calificación la otorga el Ministerio de Economía de Guatemala (MINECO) mediante resolución formal, luego de evaluar la solicitud y los documentos presentados por la empresa interesada.

El artículo 5 del Decreto 29-89 establece cuatro regímenes de perfeccionamiento activo: Admisión Temporal, Devolución de Derechos, Reposición con Franquicia Arancelaria y Exportación de Componente Agregado Nacional Total.

La exoneración total del ISR aplica por un período de diez años, contados a partir de la fecha de notificación de la resolución de calificación emitida por el Ministerio de Economía.

El artículo 12 inciso c) exige que la empresa lleve un sistema de contabilidad de costos e inventarios perpetuos que identifique separadamente las exportaciones realizadas, los costos y los gastos asociados a cada operación.

Sí. La SAT tiene facultades plenas, conforme al Código Tributario, para verificar si las operaciones reales de la empresa corresponden al régimen calificado. Si detecta inconsistencias, puede formular ajustes al ISR con multas e intereses.

Si está calificado bajo el régimen de admisión temporal pero utiliza 100% de materia prima nacional, sus operaciones reales corresponden a otro régimen distinto (Exportación de Componente Agregado Nacional Total), y podría perder la exoneración del ISR.

Sí. Las maquiladoras textiles son uno de los sectores más beneficiados por el Decreto 29-89, siempre que cumplan con los requisitos de exportación, documentación aduanal y contabilidad que la ley exige.

No. La resolución del MINECO es el punto de partida, pero no garantiza por sí sola la exoneración. La SAT revisa que las operaciones reales coincidan con el régimen calificado. Solo el cumplimiento operativo y contable sostiene el beneficio fiscal en el tiempo.

Consulte nuestros servicios de Contabilidad Corporativa en Guatemala

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]