En este artículo abordaremos los siguientes puntos acerca de las obligaciones fiscales de los centros educativos:

En Guatemala existe libertad de enseñanza, donde el estado se compromete a proporcionar y facilitar educación a sus habitantes sin discriminación alguna.

Aún así existe la necesidad que empresas privadas pongan a disposición del Pueblo Guatemalteco Instituciones educativas de alto nivel para cubrir la demanda educacional.

Lo anterior trae ciertos beneficios en tema de impuestos, pero también conlleva obligaciones que no se deben obviar.

También puedes leer: Exoneración de multas: Todo lo que necesitas saber

Empecemos…

Obligaciones fiscales de los centros educativos

Obligaciones Formales de los centros educativos

- Inscribir el Establecimiento ante la Administración Tributaria

Sea persona individual o jurídica, este proceso es obligatorio. En esta parte del proceso debe elegir el mejor régimen de impuestos que le favorezca según su estructura organización de gastos e ingresos.

- Habilitar Libros Contables

Todas las operaciones financieras de la empresa se deben registrar en los libros contables. La manera de llevar contabilidad ha cambiado sobre todo con el decreto 37-2016 -ley del secreto bancario –

¡Vesco Consultores puede ayudarle en muchas áreas de su negocio!

- Auditoría: Vamos más allá de la evaluación financiera y fiscal.

- Contabilidad: Una contabilidad sin estrategia son solo números.

- Startup: Configuración legal y fiscal para iniciar su negocio.

- Asesoría Fiscal: Minimice contingencias fiscales.

- Abogados Tributarios: Servicio especializado ante la SAT.

- Manejo de Nómina: Nos convertimos en su equipo de RRHH.

- Autorizar y Emitir Facturas

Pareciera un error pero no lo es, dentro de las obligaciones fiscales de los centros educativos y Colegios esta la emisión de facturas por las Actividades Afectas a IVA e ISR.

¿Pero cuáles son esas actividades NO exentas de impuestos -IVA e ISR-?

Mencionamos 7 categorías entre otras que puedan existir:

- Librería: Cualquier venta de libros y artículos para los alumnos, esta afecta a IVA e ISR y se debe emitir la factura correspondiente

- Servicio de Transporte: Los centros educativos y colegios otorgan el servicio de transporte el cual deben facturar.

- Tiendas: La renta a un tercero del espacio para uso de tienda debe ser facturado o si la misma es utilizada por el mismo colegio.

- Venta de Calzado y Uniformes: Al igual que la venta de libros, estos conceptos no encajan en las exenciones de impuestos.

- Uso de Internet: Los colegios prestan servicios de computación o internet y que se cobran como cuotas extraordinarias, estos deben ser facturados.

- Servicios de Fotocopia e Impresiones: Son catalogados como servicios afectos.

- Tutorías: Es común que los centros educativos presten el servicio de tutorías en diferentes horarios los cuales son cobros adicionales a los padres.

- Otras cuotas extraordinarias: Cuota de Graduación, Campamentos, Manejo de Papelería etc.

4. Efectuar Retenciones de ISR

Una obligación que muchas veces se pasa por alto y no está condicionada al giro del negocio o si la entidad es exenta de impuestos. Dentro de las principales retenciones se encuentra:

- Retenciones a Proveedores Locales

- Retenciones a Empleados

- Retenciones a Proveedores del Exterior

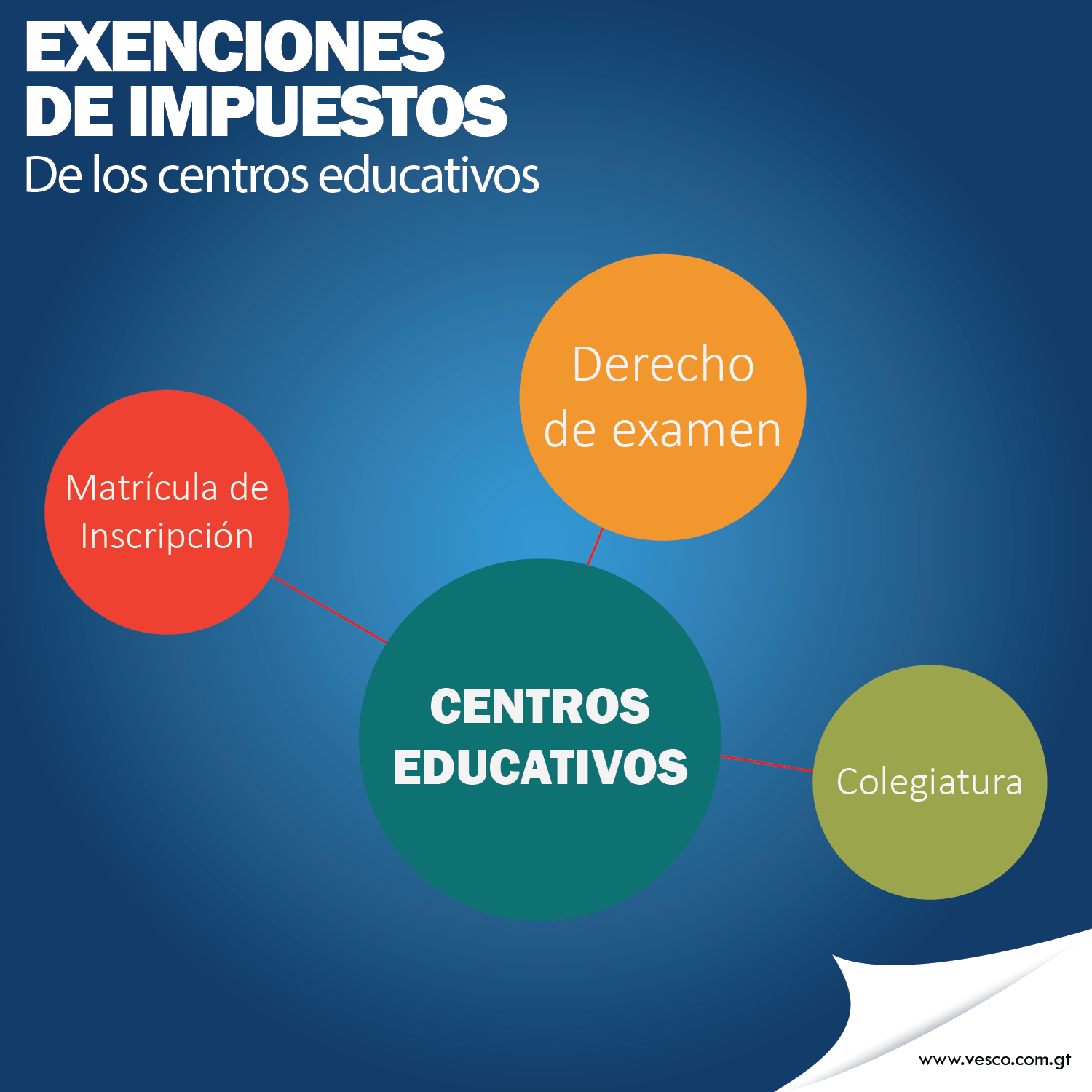

Exenciones de Impuestos

Ahora que hemos abordado las obligaciones fiscales de los centros educativos, también mencionaremos sobre los beneficios o exenciones.

LE PUEDE INTERESAR:

Sin más preámbulo

Los cobros que están exentos de Impuestos Tanto de ISR como de IVA son:

- Colegiatura

- Matricula de Inscripción

- Derechos de Examen

Todo lo anterior de los cursos que tengan autorizados por el Ministerio de Educación.

Se puede dar el caso que la Cuotas autorizadas son menores a las que realmente se cobran a los padres de familia. ¿Es su caso?

Los servicios afectos y exentos tanto como la venta de bienes se deben declarar en el formulario de IVA e ISR vigente y autorizado por la Administración Tributaria -SAT-

Exención de IVA en las compras realizadas por los centros educativos.

Si un colegio o centro educativo realiza compras vinculadas a la actividad educativa debe emitir una constancia de exención de IVA.

Por ejemplo:

Se realiza una compra papelería y útiles para la utilización de los maestros y alumnos por un valor de 224.00. En este caso se emite una constancia de exención por valor de Q. 24.00 y se realiza el pago por la diferencia es decir Q. 200.00.

He tratado de resumir los conceptos y transmitirlos de la manera más práctica.

Consulte nuestros servicios de impuestos en Guatemala

¡Contáctenos y obtenga la mejor Asesoría Fiscal!

Aspectos tributarios que todo centro educativo debe conocer

Aunque la educación es un servicio de interés público, los centros educativos privados operan como entidades económicas que generan ingresos. Por ello, deben cumplir con las leyes tributarias establecidas por la SAT, independientemente de su propósito educativo.

La falta de inscripción implica operar de forma irregular ante la SAT, lo que puede generar sanciones, multas e incluso el cierre temporal del establecimiento hasta regularizar su situación fiscal.

Sí, la SAT autoriza el uso de facturación electrónica (FEL). Es el método más recomendado porque garantiza transparencia, facilita los registros contables y evita errores comunes en la facturación física.

Los centros deben conservar libros contables, registros de facturación, comprobantes de retenciones, constancias de exención y cualquier documento que respalde ingresos y egresos durante un período mínimo de cuatro años.

Deben presentar declaraciones mensuales o trimestrales, según el régimen tributario al que estén inscritos. Incluso si no hay operaciones afectas, deben presentar la declaración en cero para evitar sanciones.

No necesariamente. Pueden gozar de exenciones en algunos ingresos, pero si realizan actividades comerciales (venta de uniformes, libros o transporte), esas operaciones sí están sujetas a IVA e ISR.

Sí. Toda cuota o servicio adicional al plan educativo autorizado por el Ministerio de Educación debe ser facturado y considerado dentro de las operaciones afectas a impuestos.

Debe gestionarla ante la SAT, justificando que los bienes o servicios adquiridos están directamente relacionados con la actividad educativa. Una vez aprobada, se aplica al monto del IVA correspondiente en cada compra.

El contador debe asegurar que los registros contables estén actualizados, que se cumplan las obligaciones fiscales y que se apliquen correctamente las exenciones o retenciones según la ley vigente.

Además de evitar sanciones, proyecta transparencia, credibilidad y confianza ante los padres de familia, entidades bancarias y el propio Ministerio de Educación, fortaleciendo su reputación institucional.

No olvides suscribirte a nuestro canal de YouTube

Sus impuestos ya no deben ser un problema, en Vesco Consultores hacemos todo por usted…

Valora este artículo con 5 estrellas, esto nos motiva a seguir compartiendo contenido de valor para ti.

Vesco Consultores: Firma de auditoría en Guatemala

📞 Contáctanos hoy mismo en el +502 2215-7575

📧 O envíanos un correo a [email protected]